Americké akcie vykazují od března neuvěřitelné zotavení, zejména ve srovnání s těmi evropskými. Hlavními tahouny vzestupu cen jsou technologie a biotechnologie. Jak jsme již v uplynulých týdnech zmiňovali mnohokrát, máme za to, že za tím stojí hlavně enormní toky drobných spekulativních investic z USA, které tlačí hodnotu akcií do nadoblačných výšin. Díky tomu, že se nálady na trhu už vůbec neřídí základními ekonomickými faktory, stoupají americké akcie na rozdíl od těch evropských do extrémních výšek a je třeba zvážit, nakolik je tato situace udržitelná.

Indexy poměru celkových výnosů amerických a evropských akcií v dolarech už mají směrodatnou odchylku 3,4, což jen ukazuje, že se americké akcie výrazně vzdálily limitům svého dlouhodobého vztahu s akciemi evropskými. V rámci posledního extrémního posílení od září 2017 posílily americké akcie o 20 %, zatímco ty evropské o 14 % oslabily (v USD).

Evropské akcie byly vůči těm americkým v nejlepším postavení někdy na konci roku 2007, ale od té doby se mnohé změnilo. Americké akcie v dolarech o 140 % posílily, zatímco evropské o 4 % oslabily. V následujícím období došlo ke dvěma významným událostem. Americký dolar z hlediska obchodování reálně posílil o 28 %, čímž vehnal vítr do plachet americkým aktivům.

Technologický sektor zažil obrovský boom spojený s vyhledávači (on-line reklamou), chytrými telefony, sociálními sítěmi, streamováním videa, cloudovými aplikacemi, cloudovou infrastrukturou, strojovým učením a související infrastrukturou, platformami pro elektronické obchodování a online nákupy.

USA mají náskok

Spojené státy mají v polední době v oblasti technologií jasně navrch. Silicon Valley financuje technologické projekty, které si zvládnou získat jasnou dominanci dříve, než dokážou fragmentovaná evropská technologická centra přijít s nějakou alternativou. Tyto nastupující technologie často využívají úspory z rozsahu v takovém měřítku, jaké jsme neviděli od průmyslového boomu 60. let a energetického boomu let 80.

Zato evropské akciové trhy v podstatě žijí minulostí. A významným faktorem je i fakt, že americké firmy jsou zpravidla čistými kupci vlastních akcií, zatímco ty evropské jsou i nadále čistým emitentem akciového kapitálu.

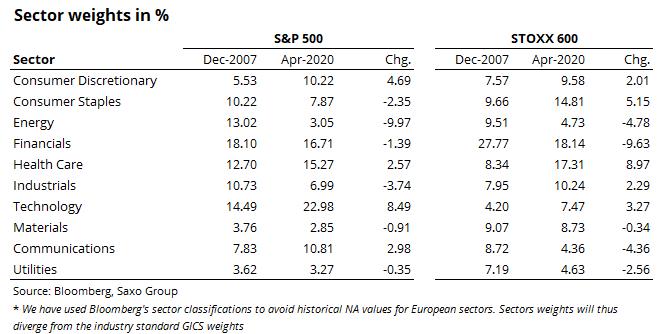

Výše uvedená tabulka ukazuje změny váhy sektorů u indexů S&P 500 a STOXX 600 od prosince 2007. Nezanedbatelný propad amerického energetického sektoru vyvážil vzestup technologií (Microsoft a Apple), zboží občasné spotřeby (Amazon) a komunikací (Facebook a Alphabet). V Evropě utrpěl největší ztráty finanční sektor, který byl již v roce 2007 dominantní a zůstává největším sektorem dodnes, ale kvůli krizi eura a chybným politickým rozhodnutím se banky ocitly v nelehké situaci a přišly o své zisky. V Evropě si teď vedou nejlépe akcie firem podnikajících ve zdravotnictví a ve spotřebním zboží. Právě zde se ukrývá také jistý potenciál do budoucna.

Proč si tedy myslíme, že mají evropské akcie nadějné vyhlídky? Jejich ocenění je mnohem lepší, očekávaný dividendový výnos je 2,8 % a dividendové futures očekávají až do roku 2023 průměrný roční růst dividend 0,6 %. Kromě toho je jejich poměr P/E nižší než v případě amerických akcií, takže si mohou v nadcházejících letech svůj poměr P/E oproti americkým akciím jen zlepšovat.

Americké akcie mají v současnosti očekávaný dividendový výnos 1,7 % a dividendové futures počítají do roku 2023 s průměrným ročním poklesem dividend o 3,3 %. To znamená, že americké akcie potřebují, aby jim poměr P/E rostl, mnohem víc než ty evropské, jinak si svou pozici neudrží. A dosáhnout toho nebude jednoduché.

Výhody na straně Evropy

Pokud bude v následujících letech celosvětová ekonomická aktivita utlumená, mají evropské akcie lepší defenzivní pozici, protože kladou větší důraz na zboží denní spotřeby, na zdravotnictví a na veřejné služby. Evropa je také leaderem transformace na zelenou ekonomiku, což je další výhoda pro tamní průmysl a veřejné služby.

Vzhledem k tomu, že v současné době spadá do technologického sektoru jen 7,5 % evropských akcií, je zde prostor pro jeho další rozšiřování, což by dále zlepšilo růstový profil evropských akciových trhů. A konečně má Evropa výhodu i v tom, že se může chlubit rozsáhlým sektorem zdravotní péče a v reakci na pandemii viru Covid-19 se výrazně přeorientovala na výzkum nových léků a zdravotnického vybavení.

Z makroekonomického hlediska pak může hrát neamerickým akciím do karet také oslabení dolaru, které už mnoho zemí naléhavě potřebuje. Případná fiskální integrace EU, kdy by Evropská komise vydávala společné dluhopisy, má potenciál vyřešit některé evropské strukturální problémy, což by bylo pro evropské akcie další plus. Přísnější regulace technologií může navíc zvýšit náklady amerických technologických firem a začít tlačit ceny jejich akcií níž.

Autor je vedoucí kapitálové strategie Saxo Bank

(Redakčně upraveno)