Zavedení nových poměrových ukazatelů do hodnocení schopnosti splácet hypoteční úvěr je jistě jedním z hlavních faktorů. Z mého pohledu je ale daleko důležitější růst cen nemovitostí a hlavně růst úrokových sazeb. Nic zásadního by se asi nedělo, pokud by došlo vždy k jednomu z výše uvedeného. Právě kombinace všech tří složek pak stojí za obrovským nárůstem objemu a počtu sjednaných hypotečních úvěrů v říjnu a listopadu loňského roku a také za následným razantním propadem.

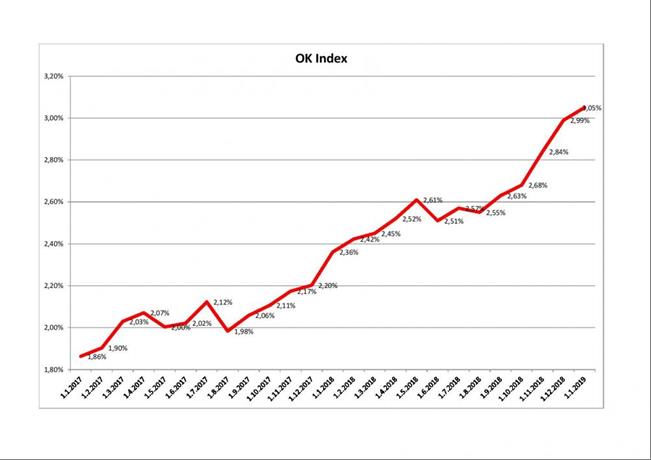

Růst cen nemovitostí

Ruku v ruce s hypotečním boomem, jehož jsme byli v posledních letech svědky, jde i růst cen nemovitostí. Kvůli rychle rostoucí poptávce po vlastním bydlení při stávajícím tempu výstavby byl růst cen nevyhnutelný. Problém však je, že ceny rostou poměrně rychlým tempem a to i mimo hlavní město. Není výjimkou meziroční nárůst o pět až deset procent, ale třeba i o 20 %. Příkladem může být Ústí nad Labem, kde cena bytu o rozloze 60 metrů čtverečních vyskočila z loňských 925 000 korun v na letošních 1 143 000.

Co má větší dopad na splátku?

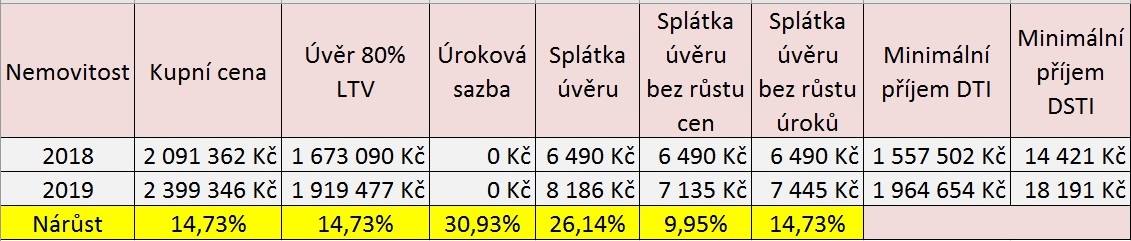

Z naší analýzy vyplývá, že se situace liší region od regionu a to v závislosti na tempu růstu cen nemovitostí. Růst úrokových sazeb ve svém důsledku nemá „tak“ zásadní dopad na růst splátky úvěru, jako růst ceny nemovitostí. V tabulce níže vidíte situaci, jak se mění náklady na hypoteční úvěr v jednotlivých situacích.

Tedy při současné situaci – rostou ceny nemovitostní i úrokové sazby, tak i dvě hypotetické, kde buď nerostou ceny, nebo úrokové sazby. Ukazuje se, že meziroční nárůst úrokových sazeb o 30 % má dopad na zvýšení splátky pouze o deset procent. Na druhou stranu růst ceny nemovitostí dopadne na splátku výrazně více. Samozřejmě to „pouze“ znamená 700 Kč měsíčně, tedy přes 8 400 Kč ročně. Na 5leté fixaci je přeplatek o cca 42 000 korun.

Meziročně se pak klientům v našem příkladu zvedl náklad na vlastní bydlení o 1 697 Kč jen na splátce úvěru. Navíc potřebují o skoro 62 000 Kč více vlastních prostředků, aby stále dosáhli na hypoteční úvěr s LTV 80 % (Loan to value – poměr mezi hypotečním úvěrem a zástavní hodnotou nemovitosti, pozn. red.).

A co DTI a DSTI?

Krátkodobý dopad zavedení těchto parametrů jsme mohli sledovat již v minulém roce, kdy celkem zásadně zvedl zájem o hypoteční úvěry. Je to logické. Nutný minimální příjem pro stejnou výši úvěru se zvýšil (splátka úvěru nesmí překročit 45 % čistého měsíčního příjmu – DSTI, pozn. aut.).

Příklad jasně ukazuje, že minimální příjem se zvýšil o bezmála 4 000 korun měsíčně s tím, že hlavně parametr DTI (uvěrová angažovanost nesmí překročit 9násobek čistého ročního příjmu, pozn. aut.) se daří splnit jen velmi těsně. Klienti tak buď musí snížit své nároky na bydlení a sehnat levnější nemovitost, zvýšit své čisté příjmy, nebo použít více vlastních zdrojů a vzít si tak nižší hypoteční úvěr s nižší splátkou. První podmínku se podaří na trhu, kde ceny rostou, splnit jen velmi obtížně a i se splněním ostatních to nebude jednoduché.

Vlastní bydlení a jeho financování prošlo v posledních dvou letech dramatickou změnou a je třeba se na ně finančně předem připravit. Bydlení je jednou z nejzákladnějších lidských potřeb a výdaje na ně v budoucnosti budou spíše růst. Jednoznačnou podmínkou je tudíž příprava dostatečného objemu vlastních prostředků.

Autor je hlavní analytik společnosti Broker Consulting

(Redakčně upraveno)