A dále pak řada problémů limitujících růst čínského hospodářství. V krátkodobém horizontu se tak světová ekonomika dostává do stagflace, kdy dochází k souběhu dvou faktorů – zastavení růstu a rychlému růstu cen. Možnost globální recese se tak stává stále jistější. V této souvislosti revidujeme směrem dolů své prognózy růstu hrubého domácího produktu (HDP) a hodnocení jednotlivých zemí a sektorů.

Většina rizik, před nimiž jsme již dříve varovali, se bohužel naplnila: Energetická krize v Evropě, přetrvávající inflace a agresivní zpřísňování měnové politiky. To vedlo k výraznému snížení našich prognóz světového růstu pro rok 2023: Měl by být nižší než dvě procenta, stejně jako v letech 2001, 2008, 2009 a 2020.

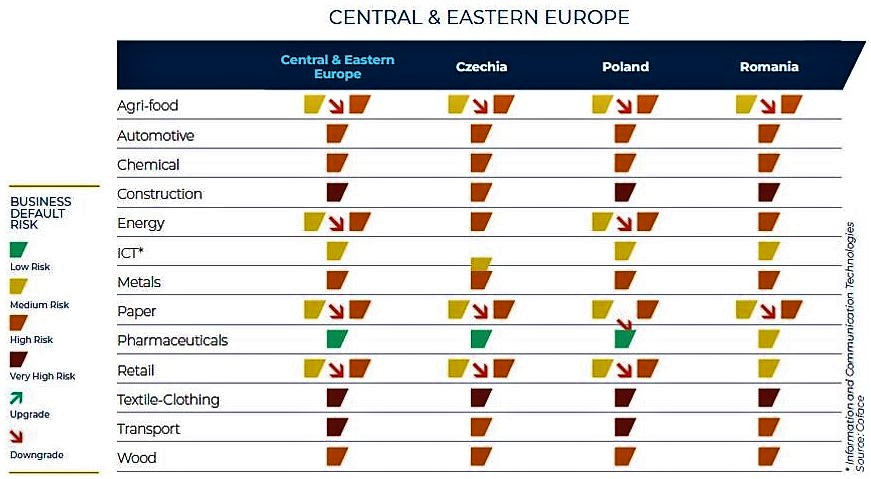

Česká republika: Rating A4 – přiměřené riziko

Po 19 snížených odhadech ve druhém čtvrtletí bylo ve třetím kvartále revidováno směrem dolů hodnocení osmi zemí, včetně Itálie, Dánska, Švýcarska, Egypta a Chile. Snížení 49 odvětvových hodnocení ukazuje na zřetelné zhoršení podmínek v odvětvích citlivých na hospodářský cyklus, jako jsou stavebnictví, kovovýroba a dřevozpracující průmysl.

Ve střední a východní Evropě snížil Coface rizikový rating ze středního na vysoký pro zemědělství, energetiku, papírenský průmysl a maloobchod. V České republice si s výjimkou energetiky, kterou Coface ohodnotil vysokým ratingem rizikovosti již v minulém období, rovněž pohoršilo zemědělství, papírenství a maloobchod.

Pokud jde o celou českou ekonomiku, ponechal Coface rating A4 – Reasonable (přiměřené riziko). Na něj si pohoršila ve druhém čtvrtletí ze stupně A3 – Satisfactory (vyhovující riziko), a to vinou dramaticky rostoucí inflace a váhy velmi zranitelného automobilového sektoru v české ekonomice.

Zima a recese v Evropě

Prognózy růstu byly revidovány směrem dolů pro všechny světové regiony. Nicméně nad Evropou, více než kde jinde, jsou mraky obzvláště hrozivé. Po úplném uzavření plynovodu Nord Stream na začátku září se energetická krize vyvolaná ruskou invazí na Ukrajinu prohlubuje.

Starý kontinent se proto připravuje na „vnucené“ vystřízlivění, neboť Evropská unie se konečně dohodla na plánu snížení spotřeby plynu, zatímco některá průmyslová odvětví oznámila, že omezí výrobu, aby se vyrovnala s prudce rostoucími náklady na energie.

Vzhledem k tomu, že se region chystá zahalit do zimního hávu, zdá se nevyhnutelné, že bude muset omezit spotřebu energie, zejména zemního plynu a elektřiny. V čele této krize bude stát Německo, přední průmyslová velmoc na kontinentu. V důsledku toho se většina změn v hodnocení rizikovosti zemí týká ve třetím čtvrtletí právě evropských ekonomik.

Coface pokračuje v dalších šest snížených hodnocení, zejména u tří zemí, kde bylo riziko dosud považováno za velmi nízké: Dánsko, Švýcarsko a Lucembursko. U nich dochází ke snížení ratingu rizikovosti z A1 na A2. Pouze Norsko, které je producentem zemního plynu, má i nadále nejlepší hodnocení rizika.

Centrální banky posilují boj proti přetrvávající inflaci

Poslední měsíce potvrdily ve vyspělých i rozvíjejících se ekonomikách trend trvale vysoké a stále rozšířenější inflace. V této situaci postupují hlavní centrální banky s nevídanou razancí a většina z nich zvýšila klíčové úrokové sazby na úroveň, kterou v posledním desetiletí nepamatujeme.

Například americká centrální banka, Fed, letos v létě zvýšila třikrát po sobě svou klíčovou sazbu o 75 bazických bodů. Tato agresivita vede ke zpřísňování měnové politiky v dalších zemích – zejména v rozvíjejících se zemích – s cílem zastavit oslabování jejich měn vůči americkému dolaru.

Pokud by zpřísňování měnových a finančních podmínek pokračovalo současným tempem, zřejmě by to ohrozilo globální růst a finanční stabilitu. Tři centrální banky však pokračují v měnové politice, která jde „proti proudu“.

Jde o Rusko, Turecko a Čínu. Čínské měnové orgány snížily některé základní úrokové sazby, aby podpořily aktivitu v reakci na potvrzení prudkého zpomalení ekonomiky. Ta je nadále ovlivňována strategií nulového tolerance při šíření nákazy covid, velkým suchem v letošním létě a krizí v realitním sektoru.

Zejména potíže na trhu nemovitostí, který podle odhadů tvoří 30 procent HDP, přispějí k tomu, že růst Číny v letech 2022 (3,2 %) a 2023 (4,0 %) výrazně zaostane za tempem růstu posledních desetiletí a přispěje k celkovému zpomalení.

Rozpor mezi fiskální a měnovou politikou

Zatímco centrální banky jsou na jedné straně odhodlány bojovat proti inflaci „za každou cenu“, mnohé z nich se na druhou stranu potýkají s konfliktem cílů s fiskální politikou své země či regionu.

Vlády jednotlivých zemí, bojující proti poklesu ekonomické aktivity, znásobily opatření na podporu kupní síly domácností a peněžních toků podniků. Výsledkem bude potenciálně výbušný koktejl pro veřejné finance: Rostoucí deficit veřejných financí a prudce rostoucí náklady na financování.

Autor je generální ředitel pojišťovny Coface pro Českou republiku a Slovensko

(Redakčně upraveno)

Evropa si zadělala na problémy . Regulace , které omezují spotřebu a naopak dotační plýtvání zpusobují inflaci . To zlikviduje ekonomický rust (vysoké uroky) . Jednoduše řečeno mladí nevidí budoucnost (drahota) což se projeví v dalším poklesu porodnosti a tedy i spotřeby.

Tady v ČR bude problém největší díky nejdražším energiím z celé EU …..