Pokud se teď zbytečně upnou k jádrové inflaci, může dojít k velkému omylu. Během nadcházející krize se bude vše točit kolem potravin a energií a také v dalších letech zde budou inflační tlaky v podobě klimatické změny a zelené transformace. Investoři by měli víc investovat do hmotného světa, aby podobná inflační rizika vykompenzovali.

Energetická krize se projeví ve všem

Zhruba 30 centrálních bank z celého světa se rozhodlo cílit inflaci na základě indexů celkové inflace. V USA jde o Index výdajů na osobní spotřebu, oficiálně představený v lednu 2012. Ačkoli oficiální cílení pracuje s indexy celkové inflace, mnohé centrální banky a ekonomové přikládají větší váhu indexům jádrové inflace. Ty z cenového indexu eliminují energie a potraviny.

Právě tato praxe je patrně příčinou toho, že centrální banky reagovaly na aktuální inflační situaci tak pomalu. Stačí si vzpomenout, jak Jerome Powell před rokem v Jackson Hole prohlašoval: „Ještě se musíme hodně snažit, abychom dosáhli maximální zaměstnanosti, a jen čas ukáže, zda je dvouprocentní inflace trvale udržitelná.“ V té době činil americký CPI (index spotřebitelských cen, pozn. red.) meziročně 5,4 procenta a jádrový CPI meziročně 4,3 procenta.

Indexy jádrové inflace ignorují energetické a potravinové položky, protože ty jsou považovány za nepředvídatelné a do značné míry nezávislé na trendových změnách celkových cen. Navíc panuje klíčový předpoklad, že za jejich změnami stojí dočasné faktory, které se později vrátí do normálu (viz níže uvedený citát Federální rezervní banky v San Francisku, pozn. aut.). Stejný argument se používal u narušených dodavatelských řetězců, i když jejich návrat k normálu ve skutečnosti trval mnohem déle, než se čekalo.

„Ovšem i když se mohou ceny tohoto zboží často rychle zvyšovat, či snižovat, nemusí mít tyto cenové výkyvy žádnou souvislost s trendovými změnami celkové cenové hladiny ekonomiky. Změny cen potravin a energií často souvisejí spíše s dočasnými faktory, které mohou později začít působit opačným směrem.“

Potraviny a energie budou do budoucna přispívat k vyšší inflaci

Náš tým často píše o fyzickém světě a v poslední době jsme přinesli indexy odvětvových skupin závislých na hmotných a nehmotných aktivech. Nejednou jsme už poukazovali na to, jak svět zanedbal investice do globální energetiky a těžby a proč nás teď budou následky těchto rozhodnutí pronásledovat celé roky.

Potraviny a energetika jsou navíc vzájemně propojené, což vidíme dnes, když společnost Yara International kvůli zvýšeným cenám zemního plynu omezila produkci amoniaku v Evropě na pouhých 35 procent své kapacity. Pokles výroby amoniaku znamená méně dusíkatých hnojiv pro zemědělce, a tedy i nižší produkci potravin, což může dál zvýšit jejich ceny.

Dnes už by mělo být jasné, že ignorovat ceny potravin a energií může být ze strany centrálních bank velká chyba. Kvůli klimatické změně bude celosvětová produkce potravin méně předvídatelná a ceny půjdou výš. Zelená transformace bude navíc ještě roky zvyšovat ceny energií.

Podle nás bude nadcházející desetiletí v mnohém připomínat 70. léta minulého století. Politici budou zasahovat do ekonomiky, aby zmírnili dopady vyšších cen, ale jejich rozhodnutí povedou k rychlému růstu nominální ekonomiky, čímž prodlouží jak trvání inflace, tak dobu nezbytnou k nalezení nového normálu.

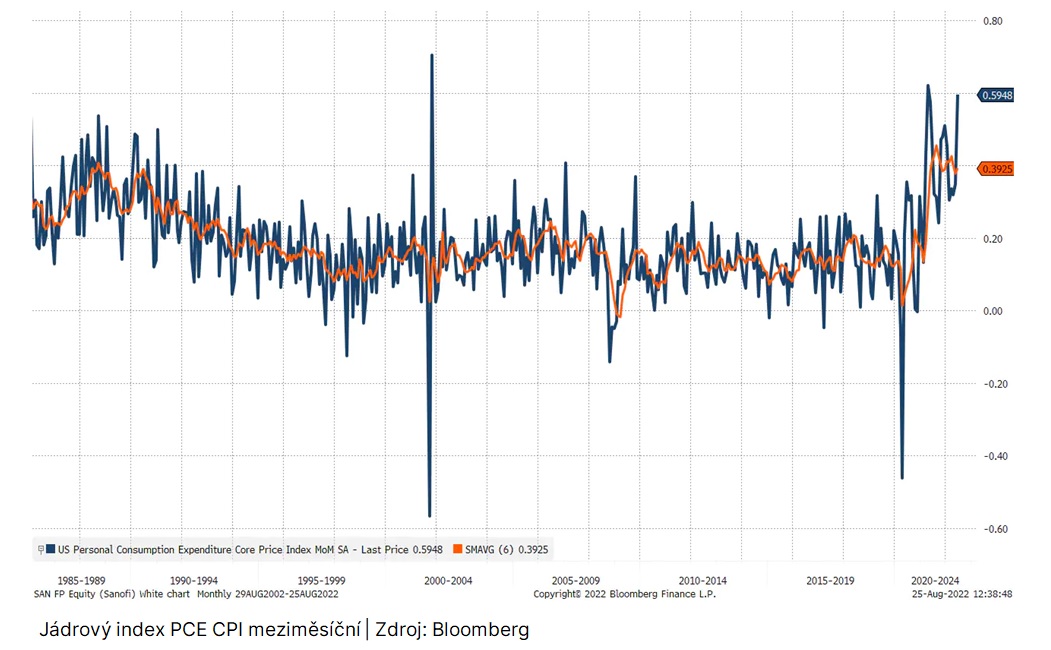

Fedem (centrální banka USA, pozn. red.) používaný ukazatel meziměsíční jádrové inflace má za posledních šest měsíců hodnotu 0,4 procenta, což by v přepočtu na rok odpovídalo zhruba pětiprocentní jádrové inflaci. Pokud tedy chceme inflaci zkrotit, musí být krátkodobé úrokové sazby nastavené podstatně výš. Celková inflace je v současnosti oproti jádrové inflaci dvojnásobná.

Nominální mzdy udrží inflaci v běhu mnohem déle

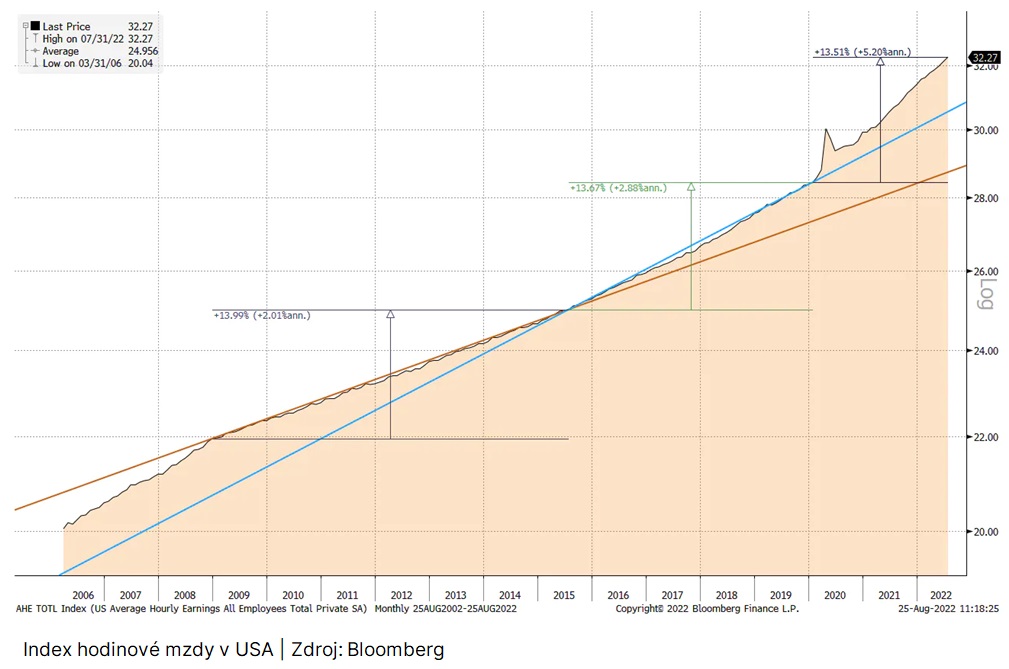

V této zprávě ECB (Evropská centrální banka, pozn. red.) ze srpna 2002 došli autoři k závěru, že by měly centrální banky při monitorování inflace přikládat značnou váhu růstu nominálních mezd. Když se podíváme na růst nominálních mezd v USA, ukazuje níže uvedený graf třífázovou akceleraci, kterou jsme mohli v americké ekonomice pozorovat od roku 2009.

První fáze v letech 2009-2015 s sebou přinesla roční růst mezd o pouhá dvě procenta, protože těsně po globální finanční krizi trpěla ekonomika nízkou poptávkou. Druhou fází bylo období od roku 2015 do počátku roku 2020, kdy rozvolněná monetární politika a pomalu se zotavující ekonomika zvýšily roční růst nominálních mezd v USA na 2,9 procenta.

Třetí fázi představuje období od počátku roku 2020 do dneška a zde jsou hlavním faktorem mimořádné monetární a fiskální stimuly zavedené po vypuknutí globální pandemie. Celkový objem stimulů byl srovnatelný s obdobím těsně po druhé světové válce.

Tyto finanční prostředky se napumpovaly do globální ekonomiky, která byla při zpětném pohledu mnohem blíž nepřekonatelným fyzickým limitům nabídky, než se v dané době myslelo. Proto byla poptávka mnohem silnější, než růstový trend, a tak se roční růst nominálních mezd zrychlil na 5,2 procenta. Zdá se, že máme před sebou skutečně vážný problém, protože inflace už není ukotvená na dvou procentech.

Investujte do hmotného světa

V inflačním prostředí musí hmotný svět dramaticky nabývat na významu. Investoři by do něj měli investovat, aby kompenzovali inflační rizika a udržovali reálnou hodnotu bohatství. V našem komentáři „Hmotný svět vrací úder“ upozorňujeme na odvětvové skupiny, které jsou součástí hmotného světa, a náš přehled výsledků tematických košů zároveň ukazuje, které části hmotného světa si vedou dobře. Letos to jsou komodity, obrana, obnovitelné energie, logistika a energetická úložiště.

Autor hlavní akciový stratég Saxo Bank

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com

se již stalo běžnou součástí obalů. Ilustrační koláž: FAEI.cz s využitím Pixabay.com/Vecteezy.com")

Je s podivem, jak se i po letech lidé s ekonomickým vzděláním s dlouhou praxí v oboru drží obehnaných vysvětlení a nemluví o tom, že je současný měnový systém nastavený neudržitelně, máme reálnou dluhovou krizi, protože žádný ze států není reálné schopen splatit své dluhy, a dluhy které státy mají mohou zaplatit jen daňový poplatníci inflací, vysokými daněmi spolu s úsporami státu nebo měnovou reformou. Na vysoké škole jsem měl stejnou ekonomii, jako většina pisatelů podobných článků, tak si říkám, zda jen chlácholí masu nebo nedávali na přednáškách pozor 🙂