Koruna nad očekávání posiluje. Když loni v květnu dělala Česká národní banka (ČNB) své pravidelné šetření mezi českými i zahraničními analytiky, shodli se, že v květnu 2021 bude jedno euro za 26,20 koruny. Ve skutečnosti se nyní prodává za zhruba 25,40. Fanoušci eura si před rokem stěžovali, že slabá koruna je hlavním zdrojem na evropské poměry citelné inflace. A že s eurem by tuzemská inflace byla nižší.

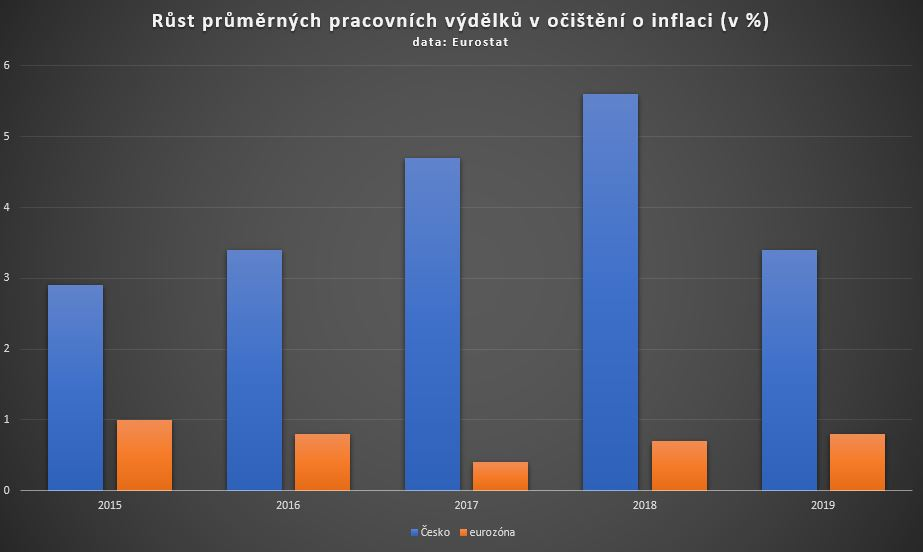

Dnes vidíme, že znatelná inflace přetrvává i po zpevnění tuzemské měny. Za rychlejší inflací v ČR, než jakou vykazuje eurozóna, je třeba předně hledat jiné příčiny. Např. to, že mzdový růst v očištění o inflaci v Česku v předpandemických letech výrazně, více než čtyřnásobně předčil mzdový růst v eurozóně (viz graf níže, pozn. aut.).

Samozřejmě, loňské oslabení koruny k nynější výrazné inflaci přispívá také. Zároveň ale její znehodnocení vůči euru je jedním z důvodů, proč má Česko druhou nejnižší míru nezaměstnanosti v EU, hned po Polsku.

Oslabení koruny umožnilo exportním firmám získat na vývozních trzích na konkurenceschopnosti, neboť po oslabení inkasovaly v korunách za hranicemi „více“ jen z titulu kursového přepočtu. Tento přepočet vylepšil jejich korunové hospodaření, aniž by musely propouštět.

Stovky miliard „z ničeho“

Ostatně fakt, že nejnižší míru nezaměstnanosti má nyní v EU rovněž bezeurové Polsko, není náhodný. Vlastně i celá eurozóna se v těžkých ekonomických časech snaží vytvářet tlak na oslabení své měny – eura –, aby příliš neochromila vlastní vývozce.

Zatímco ovšem koruna oslabuje celkem přirozeně, euro je třeba znehodnocovat dosti uměle, prostřednictvím už léta prováděného kvantitativního uvolňování, jež v podání Evropské centrální banky (ECB) během pandemie ještě zintenzivnilo.

Pracovníci ECB při něm ťukáním do klávesnice svého k tomu určeného počítače vytváří „z ničeho“ desítky a stovky miliard eur, za něž vykupují třeba i řecký nebo italský dluh, který by jinak moc nikdo nenakupoval.

Vládám v Aténách či Římě tím srážejí nákladnost jejich enormního veřejného zadlužení, které je třeba v případě Řecka pětinásobné v porovnání s českým. Předlužení a dlouhodobá ekonomická stagnace zemí jako Řecko nebo Itálie pak vytvářejí deflační tlak, který snižuje úroveň inflace napříč eurozónou.

Zatímco zadlužení Česka nyní odpovídá zhruba 40 procentům hrubého domácího produktu (HDP), zadlužení eurozóny se pohybuje kolem sta procent HDP. Takže je vlastně dosti pošetilé, že v Česku stále chce spousta lidí přijímat euro, když jeho přijetím Česko nic moc nezíská, jen sdílení dluhu s mnohem zadluženějším ekonomickým celkem.

Přesto lze očekávat, že v příštích měsících a čtvrtletích hlasy volající po přijetí eura zesílí. A získají na populární munici. Světové trhy nyní sází na to, že ČNB bude muset v příštích dvanácti měsících zvednout svoji základní úrokovou sazbu hned čtyřikrát.

A že tedy tato sazba bude za rok činit místo nynějších 0,25 hned 1,25 procenta. Výrazněji by v příštím roce dle očekávání trhů měl růst základní úrok již jen ve dvou z celkem 37 zemí organizace OECD, a sice v Kolumbii a v Chile.

Ruku v ruce s markantním nárůstem základní sazby budou stoupat také třeba úroky na hypotékách. Přitom v eurozóně by se dle předpokladu trhu v příštích dvanácti měsících základní sazba neměla měnit vůbec.

Rozpětí mezi základní sazbou v ČR a v eurozóně tak za rok touto dobou může činit 1,75 procentního bodu. Takže třeba běžná hypotéka bude v ČR pravděpodobně ještě znatelněji dražší než na Slovensku.

Jen trochu obratný stoupenec eura to snadno vydá za úspěch jednotné evropské měny. Nedodá už, že je třeba brát v potaz také to, že v eurozóně nerostly mzdy zdaleka tolik jako v ČR a že ECB může držet sazby nízko, protože předlužené ekonomiky jako Řecko nebo Itálie svým bezútěšným stavem inflační tlaky tlumí.

Kdyby součástí Česka byl kraj, který by vykazoval tak mdlou ekonomickou kondici – a takovou nezaměstnanost – jako Řecko nebo Itálie, také Česko by jako celek mělo citelně slabší inflaci, než má teď.

Připravit se na růst cen

Zrychlující inflace není ovšem jen záležitostí Česka nebo střední Evropy. Celý ekonomicky vyspělý svět se pro příští léta musí připravit na citelnější růst cen. Zatím ale není jasné, která podoba inflace bude trvaleji dominovat: Zda inflace cen aktiv, nebo inflace spotřebitelská.

Současná spotřebitelská inflace se může ukázat celosvětově jen jako přechodný jev a nejpozději od roku 2023 se vrátí dezinflační a deflační tendence. Na ně budou centrální banky reagovat ještě intenzivnějším „vyťukáváním“ nových stovek miliard. Nafukovat se tedy budou ceny akcií i nemovitostí, zatímco úrok na bankovních vkladech se sníží leckdy – a častěji než dnes – do záporu.

Souhra důvodů demografických, geopolitických a dalších ovšem může způsobit také scénář jiný: Trvalejší nárůst spotřebitelské inflace. Centrální banky budou muset s úroky nahoru, omezit „vyťukávání miliard“. Předluženým státům, jako je Řecko nebo Itálie, zdraží financování natolik, že se ocitnou na pokraji bankrotu.

Pro oba inflační scénáře platí, že největší chybou z hlediska běžné domácnosti je nechat úspory na účtu v bance. Je příhodnější peníze utratit nebo – ještě lépe – investovat. Běžné úspory totiž budou citelně ztrácet svoji kupní sílu v každém ze scénářů: Buď kvůli zápornému nominálnímu úročení, nebo kvůli výrazné spotřebitelské inflaci.

Whisky peníze ochrání

Kvůli popsanému vývoji budou i Češi muset více investovat, pokud budou chtít své peníze uchránit, ideálně i rozmnožit. Nabízí se řada alternativních způsobů investování. Například výrobce české whisky nově nabízí možnost investovat do sudů naplněných destilátem, aby získal kapitál pro zvýšení kapacity pálení.

Ve skladech firmy teď v dubových sudech zraje 40 tisíc litrů whisky, letos plánuje přidat dalších 80 tisíc litrů čerstvě vypáleného destilátu. Peníze vložené do soudků firma plánuje investorů úročit osmi procenty ročně.

Zejména milovníci whisky neudělají chybu, pokud vedle akcií nebo nemovitostí investují právě do whisky, a to třeba i prostřednictvím investičního fondu. Pochopitelně, jde o investování, takže každopádně jde o rizikovější nakládání s penězi, než když je člověk nechá na bankovním účtu. Jenže tam, jak j popsáno výše, o ně bude kvůli inflaci a mizivému úročení přicházet.

Pokud tomu chce zamezit, je právě i investice do whisky jednou z alternativ. A bude tomu tak rovněž do budoucna. I v budoucnu totiž spoření bude znamenat finanční ztrátu, zatímco majetek rozmnoží pouze investování.

Autor je hlavní ekonom Trinity Bank a člen Národní ekonomické rady vlády (NERV)

(Redakčně upraveno)

se již stalo běžnou součástí obalů. Ilustrační koláž: FAEI.cz s využitím Pixabay.com/Vecteezy.com")