Některé společnosti pak ve snaze získat poplatek za zpracování návrhu doporučovaly oddlužení dokonce i dlužníkům, u kterých bylo dopředu zřejmé, že nemají šanci podmínkám oddlužení vyhovět. To se od 1. července 2017 zásadně změní. Začne totiž platit novela insolvenčního zákona, která do osobních bankrotů přináší hned několik důležitých novinek.

VLASTNÍM NÁVRHŮM JE KONEC

Doposud si návrh na oddlužení mohl sepsat sám dlužník, popřípadě jeho zpracováním mohl pověřit libovolnou jinou osobu. Kvůli strachu z právních formalit se dlužník zpravidla obracel na některou z neziskových organizací nebo komerčních oddlužovacích agentur.

„Nově budou ke zpracování a podání návrhů oprávněni pouze zástupci právnických profesí, tedy advokát, notář, insolvenční správce, případně exekutor, a dále neziskové a veřejně prospěšné organizace, které získají potřebnou státní akreditaci,“ uvádí Oldřich Řeháček, insolvenční správce z kanceláře Administrace insolvencí CITY TOWER, která zpracovává nejvíce insolvenčních případů v celé ČR.

Dodává, že na trhu pravděpodobně zůstanou i některé z dosavadních oddlužovacích společností, budou však povinny spolupracovat s advokáty či jinými způsobilými právními experty. Samotný dlužník pak bude oprávněn si návrh na oddlužení připravit a podat sám jedině v případě, že bude mít vysokoškolské magisterské vzdělání v oboru práva nebo ekonomie nebo zkoušku insolvenčního správce.

ZA KVALITU ODPOVÍDÁ ZPRACOVATEL

Zpracovatelé návrhů nově ponesou odpovědnost za jejich kvalitu. „V případě, že bude návrh soudem z důvodu formálních pochybení zamítnut, bude zpracovatel povinen jej bezplatně opravit,“ upozorňuje Řeháček. Subjektům, které by k soudům opakovaně podávaly nekvalitně zpracované insolvenční návrhy, pak bude hrozit sankce ve výši až 1 000 000 Kč.

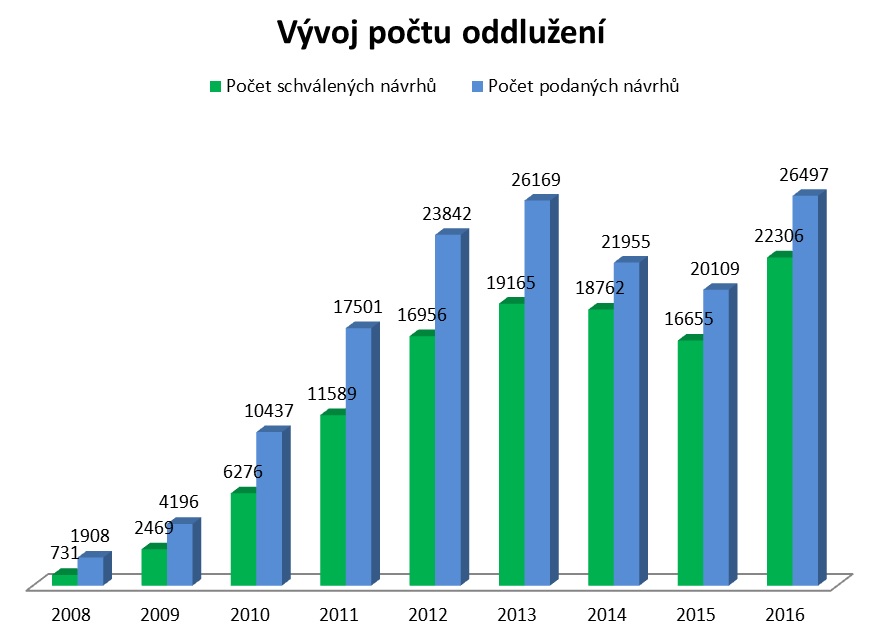

„Díky tomu lze nově očekávat vyšší úspěšnost návrhů na oddlužení, která doposud dosahovala jen asi 84 procent,“ předpovídá Řeháček.

Úplně by pak měly vymizet případy, kdy na doporučení oddlužovací agentury podávali žádost o osobní bankrot i dlužníci, u nichž bylo od počátku zjevné, že pravidla oddlužení nemohou splnit, a odměnu za zpracování návrhu tak agentuře zaplatili zcela zbytečně.

ZA ZPRACOVÁNÍ MAXIMÁLNĚ 4 000 KORUN

Výše odměny za zpracování návrhu na oddlužení doposud závisela na individuální dohodě mezi dlužníkem a oddlužovací společností, advokátem, či jiným zpracovatelem. Požadované ceny se pohybovaly zhruba od 5 000 do 50 000 korun, přičemž dlužníkovi v rámci této odměny nebyla garantována úspěšnost návrhu, a mohl tak částku zaplatit zcela zbytečně. „Nový zákon stanovil maximální částky, které může zpracovatel za přípravu návrhu inkasovat. V případě oddlužení jednotlivce jde o částku 4 000 korun, při společném oddlužení manželů pak 6 000 korun. Na žádnou další odměnu zpracovatel nemá nárok,“ uvádí Řeháček.

Tyto částky platí v případě zpracování návrhu advokátem, notářem, insolvenčním správcem či exekutorem.

Akreditované neziskové a veřejně prospěšné organizace budou návrhy zpracovávat zcela bez nároku na odměnu.

ODMĚNA ZA ZPRACOVÁNÍ NÁVRHU SE NEBUDE PLATIT PŘEDEM

Další novinkou je, že zájemci o osobní bankrot již nebudou zpracovateli odměnu za přípravu návrhu platit předem.

„Zpracovatel svou odměnu získá až po zahájení insolvenčního řízení, a to ze splátek, které bude dlužník pravidelně měsíčně hradit. Zájemce o osobní bankrot, který se zpravidla nachází v tíživé finanční situaci, tak již nebude muset kvůli podání návrhu na oddlužení shánět finanční prostředky na jeho přípravu. Úhrada odměny zpracovatele vlastně půjde na vrub věřitelů, neboť bude přednostně hrazena ze splátek dluhu,“ vysvětluje Řeháček ze CITY TOWER.

DLUŽNÍK UŽ NEBUDE MUSET K SOUDU, ALE K INSOLVENČNÍMU SPRÁVCI

Proces oddlužení pro dlužníka doposud začínal úvodním jednáním u příslušného krajského soudu, na které se musel vždy osobně dostavit. U oddlužení zahájených po 1. červenci 2017 včetně se ale již žádná ústní soudní jednání konat nebudou a většina formalit bude probíhat v sídle či provozovně insolvenčního správce.

Těch doposud po republice existovalo tři tisíce. „Vzhledem ke změnám, které zákon přináší v oblasti přidělování případů jednotlivým insolvenčním správcům, lze očekávat, že se počet provozoven výrazně sníží a každý správce bude mít v jednom kraji pouze jednu provozovnu. Může se tedy stát, že například dlužníkovi ze Semil bude přidělen správce s provozovnou v Havlíčkově Brodě vzdáleném více než dvě hodiny cesty,“ upozorňuje Řeháček na možný negativní efekt nového zákona, kvůli kterému mohou dlužníkům vzniknout nemalé cestovní výlohy.

ZOPAKUJME SI PRAVIDLA OSOBNÍHO BANKROTU

Základní podmínky osobního bankrotu zůstávají i nadále stejné. O oddlužení může požádat člověk, který má dluhy u dvou a více věřitelů; tyto dluhy není schopen po delší dobu splácet; bude ze svých příjmů schopen během následujících 5 let zaplatit alespoň 30 % z celkové výše svého dluhu.

Do celkové výše dluhu se přitom počítá nejen částka, kterou si dlužník půjčil, ale také úroky a poplatky včetně například nákladů na exekutora, které vznikly před prohlášením osobního bankrotu.

JAK ODDLUŽENÍ PROBÍHÁ

Oddlužení začíná vypracováním návrhu na oddlužení, který pečlivě sepíše odborník ve vzájemné spolupráci s dlužníkem. Mezi náležitosti návrhu patří například osobní údaje dlužníka nebo jeho zákonného zástupce, navrhovaný způsob oddlužení (splátkovým kalendářem či zpeněžením majetku), očekávané příjmy dlužníka v následujících pěti letech, údaje o všech dlužníkových příjmech za poslední tři roky, informace o dřívějších insolvenčních nebo obdobných řízení či informace o dosud nabytých dluzích.

Insolvenční řízení je zahájeno ve chvíli, kdy zpracovatel návrhu podá tento návrh k příslušnému krajskému soudu, čímž odstartuje insolvenční řízení. Rozhodnutí o povolení oddlužení náleží v této fázi soudu, který detailně zkontroluje a následně vyhodnotí předložený návrh. Ještě před finálním schválením žádosti proběhne tzv. přezkumné jednání a schůze věřitelů. Na nich se insolvenční správce vyjádří k jednotlivým pohledávkám, a je také rozhodnuto o formě oddlužení.

Pokud insolvenční soud oddlužení po těchto jednáních schválí, následuje pro dlužníka pětileté období píle a vytrvalosti, na jehož konci dochází ke smazání všech v minulosti nabytých dluhů. V tomto období dlužník odvádí tu část výdělku, jejíž zabavení umožňuje zákon. Výše tzv. nezabavitelné částky je ovlivněna například státem určenými náklady na bydlení. Pro rok 2017 byla základní nezabavitelná částka stanovena na 6 154,67 Kč. Její výše se dále zvyšuje za každé vyživované dítě a manžela či manželku, a to vždy o částku 1 538,67 Kč na osobu.

Během těchto 5 let musí dlužník také dodržovat určitá pravidla. Mezi ně patří zejména povinnost zajistit si dostatečné příjmy (ty mohou plynout z pracovního poměru, ale též například ze starobního důchodu), a ty každých 6 měsíců dokládat.

se již stalo běžnou součástí obalů. Ilustrační koláž: FAEI.cz s využitím Pixabay.com/Vecteezy.com")