Zpráva o tak nízké úrokové sazbě nás v redakci samozřejmě zaujala. Zejména v porovnání s průměrnou srpnovou úrokovou sazbou hypotečních úvěrů, která podle Fincentrum Hypoindex byla téměř o procento vyšší – 2,61 %. Jenže na „již od“ od Refinanso rozhodně nedosáhne každý a také online kalkulačka na jeho webu poskytuje – velmi decentně napsáno – přinejmenším zavádějící údaje.

„Nízkou úrokovou sazbu si můžeme dovolit díky automatizaci zpracování hypotečních úvěrů,“ říká CEO Refinanso.cz Matěj Novák. Nejnižší sazbu 1,68 % podle něj mohou dostat především klienti s kratší splatností a nižší částkou k refinancování. „Například klient, který refinancuje 1 000 000 Kč se sedmiletou splatností, sedmiletou fixací, pojištěním schopnosti splácet a zůstatku na běžném účtu 200 000 Kč, na roční efektivní úrokovou sazbu 1,68 % bez problémů dosáhne,“ vypočítává Novák s tím, že běžný úrok se u Refinanso.cz pohybuje okolo 2,1 % ročně.

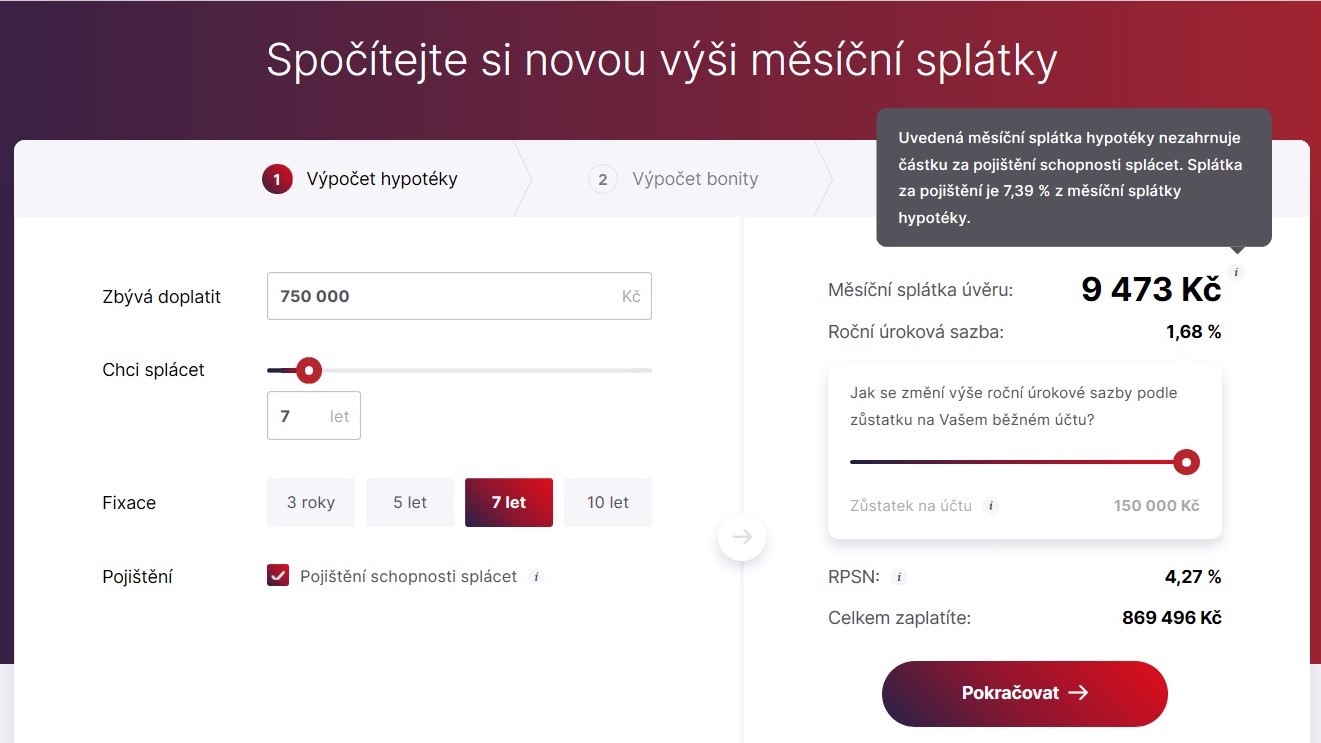

„Na online kalkulačce na našich stránkách si klienti mohou rychle zjistit, jak by to vycházelo jim,“ dodává Novák. Tak jsme se na kalkulačku hned minulý týden v úterý podívali. Při uvedeném modelovém příkladu, kdy zbývá doplatit úvěr ve výši 750 tisíc korun během sedmi let se stejnou dobou fixace, vycházela měsíční splátka úvěru při roční úrokové sazbě 1,68 % na 9 473 Kč. Ovšem za předpokladu, že zůstatek na běžném účtu bude 150 tisíc korun (pozn. aut. – pokud by zůstatek byl nulový, měsíční splátka úvěru bude 9 609 Kč, roční úroková sazba 2,1 %). Viz screenshot výše.

Roční procentní sazba nákladů (RPSN) u modelového příkladu minulý týden v úterý vycházela na překvapivých 4,27 % (tedy o více než dvě a půl procenta více, než je úroková sazba – pozn. aut.), takže za sedm let by klient celkem za refinancování hypotéky zaplatil 869 496 Kč. To znamená, že by ve skutečnosti neplatil měsíčně necelých devět a půl tisíce korun, nýbrž 10 351 Kč. Uvedená měsíční splátka hypotéky ve výši 9 473 Kč totiž nezahrnovala pojištění schopnosti splácet, které minulý týden v úterý při sazbě 7,39 % z měsíční splátky hypotéky v daném případě činilo 700 korun. V RPSN se pak ještě skrývají měsíční poplatky ve výši necelých dvou set korun.

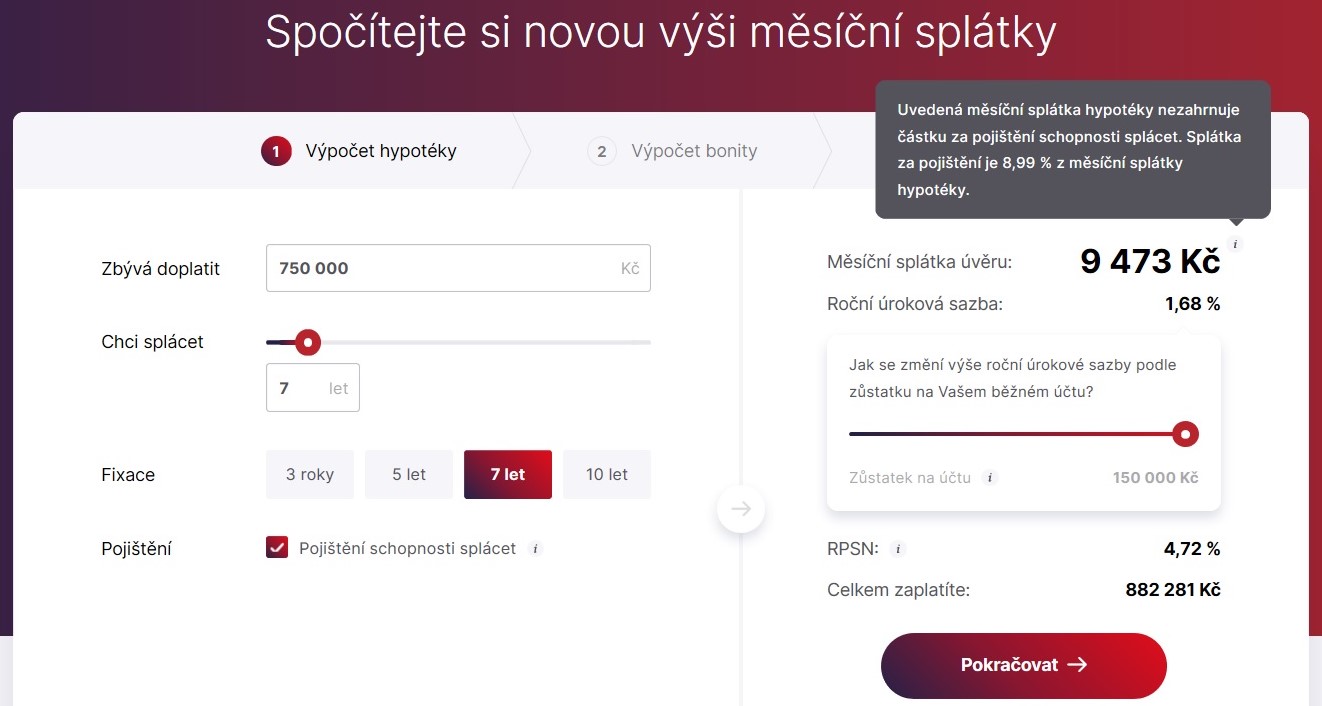

O několik dnů později – ale ještě minulý týden – jsme zjistili, že u reprezentativního příkladu kalkulačka Refinanso sice uvádí stejnou částku měsíční splátky a totožnou roční úrokovou sazbu, ale RPSN se zvýšila na 4,72 % (!), tedy oproti úrokové sazbě více než o tři procenta, a celkem zaplacená částka za refinancovanou hypotéku zdražila o téměř třináct tisíc na 882 281 Kč.

Vysvětlením je, že doslova ze dne na den došlo ke zdražení pojištění schopnosti splácet úvěr o 1,6 % na 8,99 % z měsíční splátky hypotéky. Viz screenshot výše.

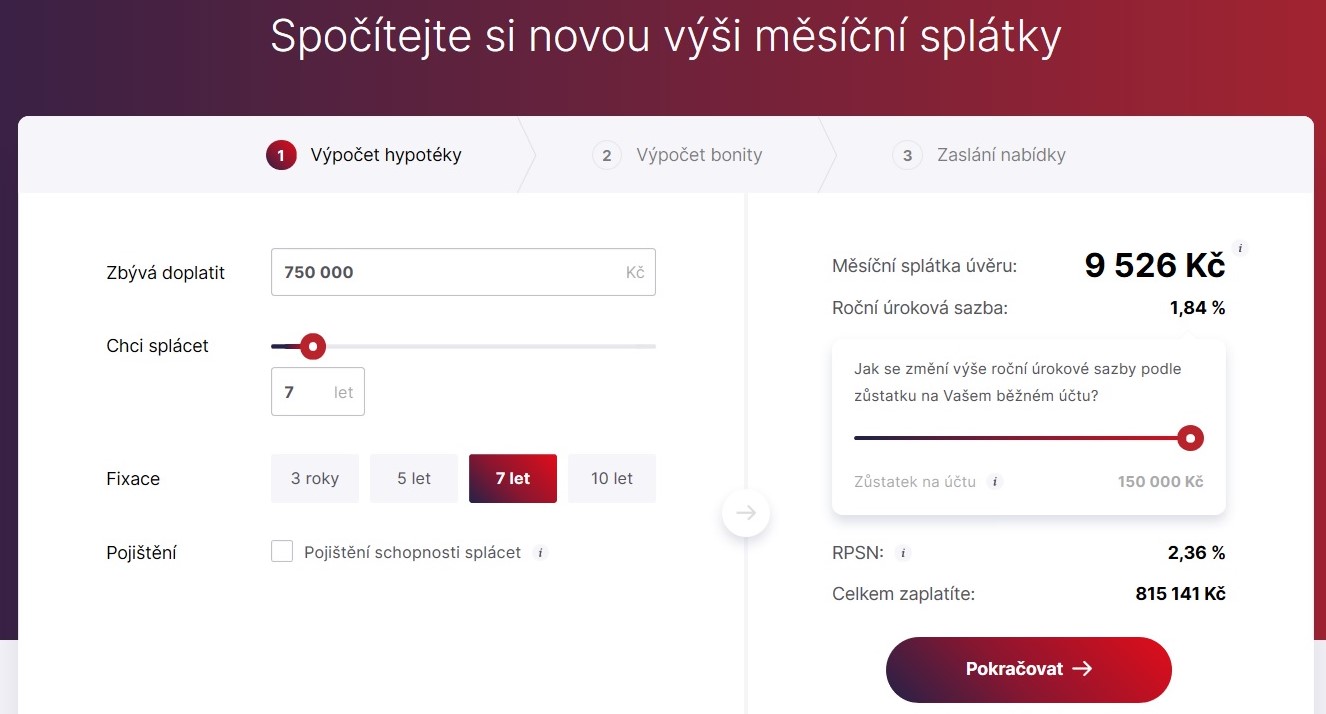

Když jsme u online kalkulačky Refinanso vypnuli pojištění schopnosti splácet (screenshot níže), roční úroková sazba se sice zvýšila na 1,84 %, měsíční splátka se zvýšila na 9 526 Kč, ale RPSN spadla na přijatelných 2,36 %. Celkové splátky za sedm let tak v porovnání s podmíněnou nižší úrokovou sazbou vycházely v úterý téměř o 55 tisíc korun levněji – na 815 141 Kč, respektive několik dnů později o 67 140 korun s novým pojištěním za 8,99 %.

Při zohlednění výše RPSN by neměnná výše měsíční splátky činila 9 704 Kč, což znamená bankovní poplatky ve srovnatelné výši, jako v předchozím případě. I u tohoto výpočtu byl zůstatek na běžném účtu ve výši 150 000 Kč. Pokud by byl zůstatek nulový, měsíční splátka se zvýší zhruba o 150 korun. Za sedm let by pak klient zaplatil přibližně o 13 tisíc více, než kdyby měl po celou dobu splácení hypotečního uloženo na účtu oněch 150 000 Kč.

Za zcela férový přístup nelze považovat ani to, jak Refinanso porovnávalo minulý týden v úterý výhodnost své nabídky na refinancování se třemi vybranými bankami, které údajně reprezentují 85 % hypotečního trhu. Ani zde totiž počty neseděly. Hypoteční banka jako lídr trhu vloni dosáhla téměř 27% podílu na trhu s tuzemskými hypotékami. Na Raiffeisenbank a Wüstenrot, další dvě banky ke srovnání, tak podle Refinanzo připadalo 58 procent (!) českého hypotečního trhu.

Což je nesmysl, protože jen Česká spořitelna dosahuje o něco menšího tržního podílu, než Hypoteční banka. A pak tu máme Komerční banku, jejíž tržní podíl je mezi 15 až 20 procenty. Raiffeisenbank si dlouhodobě drží čtvrtou příčku na trhu s hypotékami (méně než deset procent) a na pátém místě je UniCredit Bank, jíž z šesté pozice dýchá na záda právě Moneta Money Bank, stojící za projektem z dílny Creative Dock.

Nově Refinanso.cz rozšířilo seznam porovnávaných bank o Komerční banku, která však – i kdyby měla dvacetiprocentní podíl na trhu s hypotékami – pořád nezajistí, že Refinansem uvedené banky „reprezentují 85 % hypotečního trhu v ČR“. Wüstenrot by totiž musela mít 28 % trhu, tedy více, než kolik má Hypoteční banka jako lídr.

Do třetice lze webu Refinanso vytknout to, že porovnává jablka s hruškami. Zatímco jeho nabídka se týká jen a pouze refinancování hypoték, u srovnávaných konkurenčních bank uvádí splátky a úrokové sazby, které se týkají běžných hypoték, nikoliv nabídek těchto bank na refinancování úvěru na bydlení. Například u Wüstenrotu Refinanzo uvádí úrokovou sazbu 2,63 %, ale ve skutečnosti je u hypotéky Refin ve výši 2,33 %.

Nepřekvapí proto, kam odkazy z webu Refinanzo směřují – na stránky s nabídkou standardních hypoték:

https://www.hypotecnibanka.cz/kalkulacky/hypotecni-kalkulacka/

https://www.wuestenrot.cz/uvery/hypoteka-pro-vlastni-bydleni

https://www.rb.cz/osobni/hypoteky/hypotecni-kalkulacka

https://www.kb.cz/cs/obcane/hypoteky/hypoteka

A zde jsou odkazy na stránky, pokud by porovnávání se Refinanso.cz s konkurencí bylo férové, kam by směřovat měly:

https://www.hypotecnibanka.cz/kalkulacky/refinancovani/

https://www.wuestenrot.cz/uvery/hypoteka-refin

https://www.rb.cz/osobni/hypoteky/sluzby-k-hypotekam/refinancovani-hypoteky

KB má pro každého zájemce o refinancování hypotéky individuální úrokovou sazbu (pozn. red.)

Drobností na konec budiž konstatování, že ani marketingový claim na webu Refinanzo „Ušetříte čas i peníze. Vše vyřídíme online.“ není úplně pravdivý. „Po online schválení úvěru Refinanso.cz pošle klientovi návrh smlouvy a klient ji pak už jenom přijde podepsat na nejbližší pobočku Moneta Money Bank, která je investorem projektu a poskytovatelem hypotečních úvěrů,“ stojí v aktuální tiskové zprávě startupu z dílny Creative Dock.

Tak trochu to připomíná klamání spotřebitelů, jehož se před lety dopouštěly cestovní kanceláře, když na svých webových stránkách nabízely zájezdy bez letištních a palivových příplatků. Také jste si museli u zájezdu ještě jednou kliknout na detail nabídky, abyste se dozvěděli skutečnou cenu zájezdu. U kalkulačky na stránkách Refinanso.cz je to velmi podobné.

Sečteno a podtrženo, ani nabídka nejlepší úrokové sazby na refinancování hypotéky nezajistí, že opravdu budete měsíčně splácet tu nejnižší částku. Porovnání konkurenčních nabídek proto stojí za to věnovat čas, vždyť jde o vaše peníze.