Jak dokládá tisková zpráva Skip Pay (dříve Mall Pay, pozn. aut.) od ČSOB z tohoto týdne, platí, že přání je otcem myšlenky. „Dobírka přestane být postupně podporovaná u malých zásilek a bude přetrvávat hlavně u těch, jejichž cena se pohybuje v řádech vyšších tisíc nebo desetitisíc korun. A pravděpodobně postupně opět zdraží – klidně až na dvojnásobek,“ domnívá se Richard Kotrlík, CEO platební služby Skip Pay.

Odložené (kup teď, zaplať později) i rozložené (zaplať část hned a později zbytek) platby v Česku podle něj patří mezi nejrychleji rostoucí platební metody. Jejich podíl je ale stále na úrovni nízkých jednotek procent, zatímco dobírka je stále na úrovni desítek procent. A tudíž je – pro poskytovatele konkurenčních platebních metod – lákavým cílem k omezení jejího tržního podílu, dodáváme.

PSALI JSME:

Může bezúročná odložená platba nahradit tradiční dobírku? Mall Pay „vrtí psem“, jak se dá

K vrtění psem se tento týden, pokud jde o dobírku, přidala i společnost Upgates, dodavatel e-shopových řešení, která ve své tiskové zprávě bez uvedení zdroje tvrdí, že objednávky na dobírku v roce 2022 meziročně klesly o 15 procent, zatímco on-line plateb kartou přibylo o desetinu. Redakci FAEI.cz se tyto údaje bohužel nepodařilo ověřit z jiných zdrojů.

Skupina Moneta tento týden informovala, že v souladu s mezinárodními sankcemi skupina od 1. ledna 2023 neumožní odchozí platby do Ruské federace a Běloruské republiky. Příchozí platby z těchto zemí bude nadále možné přijímat za předpokladu, že nebudou v rozporu s relevantní legislativou a sankční politikou skupiny.

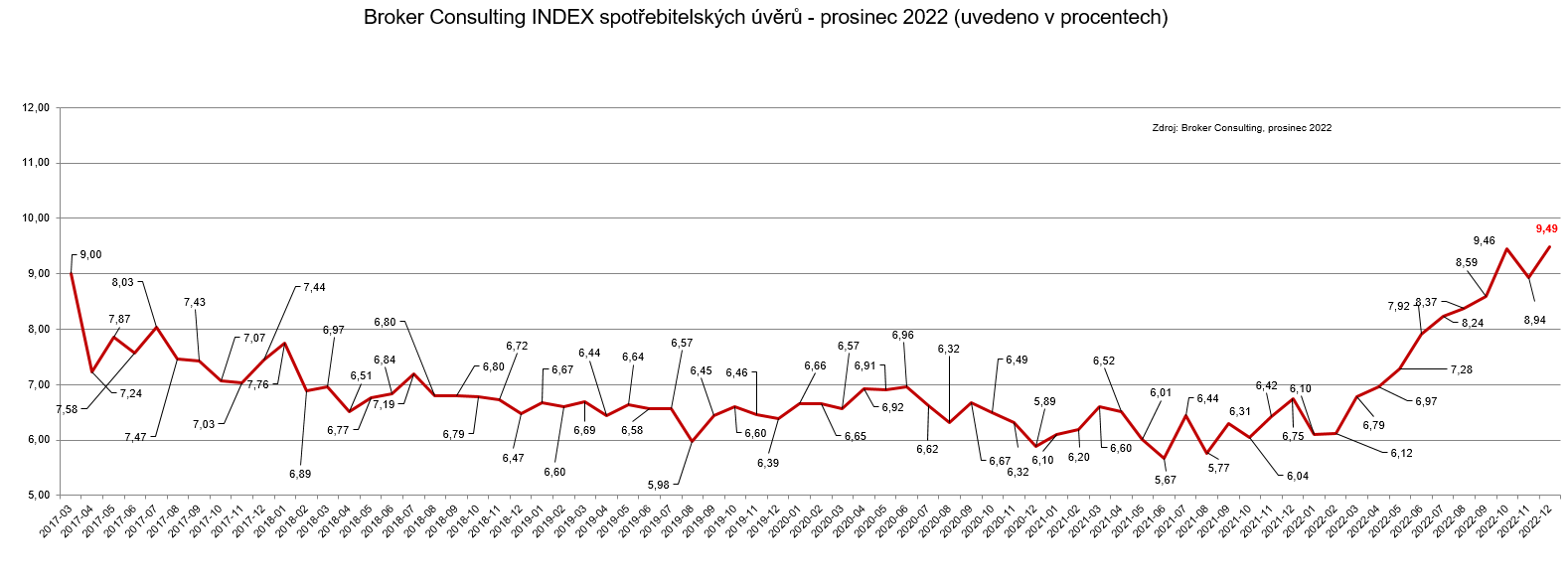

Společnost Broker Consulting informovala, že její index spotřebitelských úvěrů zaznamenal ke konci roku 2022 nejdříve pokles na 8,94 procenta, aby během prosincového období opět vystoupal a dosáhl tak nejvyšší hodnoty za posledních více než pět let, a to 9,49 procenta. Na začátku loňského roku se měřená hodnota indexu pohybovala o 3,39 procentního bodu níže.

Index loni v listopadu poklesl na 8,94 procenta. Během prosince se vrátil na vzestupný trend a vyšplhal se až na 9,49 procenta. Potvrdily se tak předchozí předpovědi analytiků, které hovořily o tom, že bude hodnota spotřebitelských úvěrů růst až do konce roku 2022. Uvedený ukazatel navíc může – až na občasné propady – posilovat také v první polovině roku 2023.

Ilustrační foto: Depositphotos.com

se již stalo běžnou součástí obalů. Ilustrační koláž: FAEI.cz s využitím Pixabay.com/Vecteezy.com")