Jakýmsi „etalonem kvality“ jsou dluhopisy německé. Ty jsou zmíněnými agenturami hodnoceny dlouhodobě těmi úplně nejlepšími známkami. Proto se nabízí zhodnotit to, jak příliš za souhrnným hodnocením německých dluhopisů – a tedy jeho schopností dostát svým dluhovým závazkům – zaostávají ty české a ty slovenské.

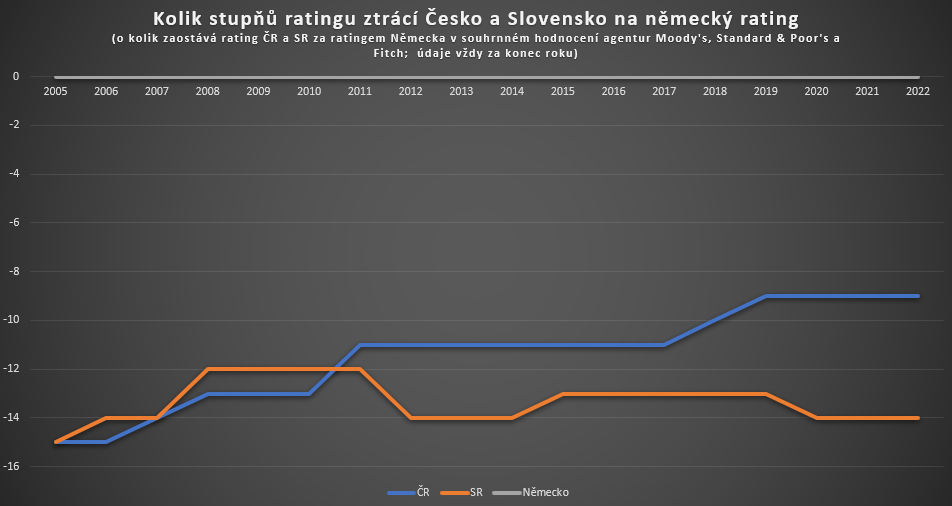

Česko nyní zaostává za Německem o devět stupňů, protože v hodnocení každé ze tří uvedených agentur mají jeho dluhopisy o tři stupně horší hodnocení než dluhopisy německé. Slovenské dluhopisy ovšem za těmi německými zaostávají hned o čtrnáct stupňů (viz graf níže, pozn. aut.). Přitom v letech 2006 až 2010 Slovensko vykazovalo převážně lepší souhrnný rating než Česko. Ztrácelo tehdy na Německo méně než Česko.

Od října 2019 Česká republika dosahuje svého vůbec nejlepšího hodnocení v historii země od roku 1993. V říjnu 2019 totiž zlepšila své hodnocení o jeden stupeň agentura Moody’s. O rok dříve, v srpnu 2018, zlepšila své hodnocení agentura Fitch. Předtím bylo hodnocení České republiky ze strany daných tří agentur stabilní od roku 2011.

Je však třeba uvážit, že v hodnocení agentur existují rozdíly, dané odlišnou metodikou. Například agentura Moody’s držela rating cizoměnových závazků ČR na neměnné úrovni „A1“ v letech 2002 až 2019. Za stejnou dobu agentura Fitch změnila příslušné hodnocení ČR hned šestkrát, a to vždy ve směru zlepšení hodnocení, celkově o sedm stupňů.

Z celosvětového pohledu je ČR stále „dlužníkem druhé kategorie“. Žádná z tří nejdůležitějších agentur jí nepřisuzuje prvotřídní hodnocení, které náleží zemím typu zmíněného Německa, ale také Nizozemska, Švýcarska nebo třeba Austrálie. V hodnocení Standard & Poor’s se ale ČR umisťuje jen o dva stupně níže než Spojené státy, jejichž dluh je obecně považován za bezpečné útočiště.

Společně s Estonskem je ČR ovšem jedinou zemí bývalého východního bloku, která dosahuje ratingu z pásma investičního, a to vysokého stupně. Vykazuje jej v hodnocení všech tří zmíněných agentur, zatímco Estonsko dosahuje na vysoký stupeň pouze z pohledu dvou z nich.

Cizoměnové závazky ČR jsou v investičním pásmu nepřetržitě od vzniku země v roce 1993. Naposledy spekulativní stupeň přisoudila některá ze tří klíčových agentur, konkrétně Moody’s, někdejšímu Československu v roce 1992.

Veřejné finance ČR jsou v lepším stavu než veřejné finance většiny zemí, které vykazují lepší hodnocení. Ratingové agentury do hodnocení totiž promítají i jiné než ryze ekonomické aspekty, například kvalitu a stabilitu institucí nebo geopolitickou pozici.

Autor je hlavní ekonom Trinity Bank

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com

se již stalo běžnou součástí obalů. Ilustrační koláž: FAEI.cz s využitím Pixabay.com/Vecteezy.com")

Jednooký mezi slepýmí.

Tak pochopitelně, když člověk sleduje ty politické populisty, provázané s mafiány atd.tak se nemůže nikdo divit. Jedna Čaputová to sama nespasí

podívejte se do grafu a na rok, kdy Čaputová vyhrála 🙂

Jsem napsal, že to nemá prakticky žádný vliv. To by se muselo vymést komplet i s tzv.opozicí tj. Fico a podobní…

Rating – hodnocení jak v krasobruslení. Technická známka + umělecký dojem. Prostě politika.

Páteční obchodování uzavřelo akcie AIG na 42 centech, zatímco před rokem se prodávaly za 49,5 dolaru. Za finanční krize, která nabrala tempo loni v září, tak pojišťovna ztratila téměř celou tržní hodnotu.

:citace z článku na tyden.cz z 2.3.2009

To byl rating AAA než začala krize v 2008

Jarine AAA rating nám vydobil pán Kalousek. Nejlepší ministr financí Miroslav Kalousek.

taky bych uměl zveřejnit takové bláboly – kde jsou oficiální fakta, kdo si objednává nějaký rating?