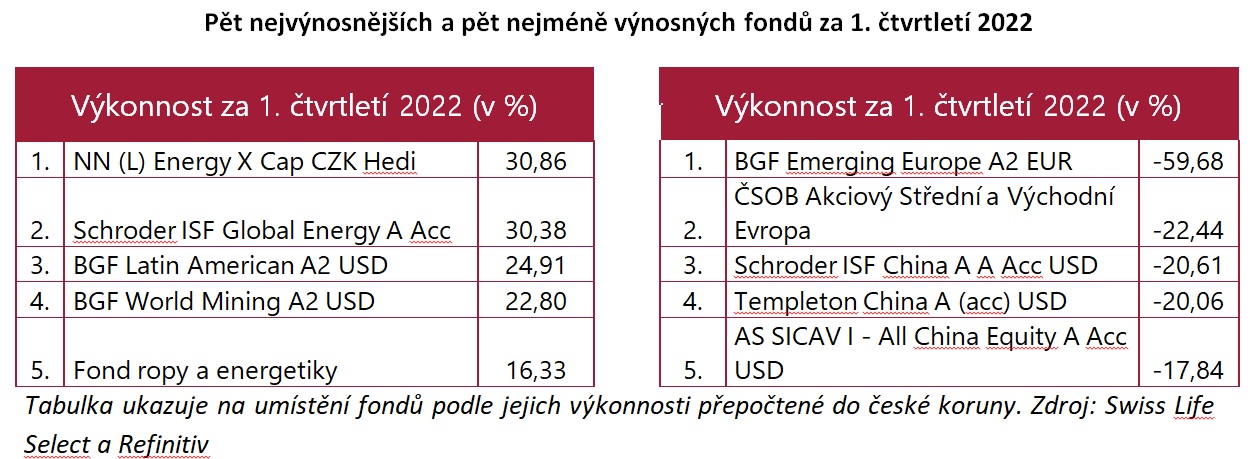

Průměrný český investor tak ztratil velkou část dosažených zisků z předchozího roku, z něhož si odnesl sedmiprocentní zhodnocení. Na letošním záporném výsledku se podílí jak akciové fondy s poklesem ve výši šesti procent, tak dluhopisové fondy se ztrátou čtyř procent.

„V kontrastu s převažujícím trendem trhu se naopak dařilo fondům investujícím do komodit, hodnotových akcií, či regionu Latinské Ameriky. Slušnou rezistenci proti poklesům předvedly i fondy českých státních dluhopisů s krátkou dobou splatností, či fondy zahraničních státních protiinflačních dluhopisů,“ informoval Richard Bechník, hlavní analytik společnosti Fincentrum & Swiss Life Select.

Ke konci letošního března podle něj zůstává stále atraktivní investiční výkonnost v delším časovém horizontu, když průměrný investor za čtyřleté období zhodnotil svůj jednorázový vklad o téměř čtyři procenta ročně a v akciovém fondu dokonce o více než sedm procent ročně.

Výkonnost akciových podílových fondů kopírovala vývoj předních tržních indexů, když akcie vyspělých zemí klesly o 5,5 procenta, zatímco akcie rozvíjejících se ekonomik ztratily 7,3 procenta. U defenzivnějších fondů sehrálo pozitivní roli velké zastoupení fondů orientovaných na český dluhopisový a peněžní trh.

Svůj vliv na celkovou výkonnost měly i měnové kurzy. Dolar vůči koruně za první kvartál lehce posílil, což investorům do dolarových aktiv zlepšilo kvartální výsledek. I nadále však zůstávají velice atraktivní fondy zajištěné proti měnovým rizikům, což je dáno především vyššími českými úrokovými sazbami proti euru a dolaru.

„Po výkonnostně silném roce 2021 byly trhy v prvním čtvrtletí silně zasaženy negativními faktory. V lednu si akcie prošly cenovým propadem vyvolaným zejména očekáváním zpřísnění měnové politiky. Koncem února pak jednoznačně začaly převažovat obavy z ekonomických důsledků ruské invaze na Ukrajinu,“ konstatoval Bechník.

Podle něj letos výraznými změnami prochází především akcie rozvíjejících se ekonomik, když znatelně ztratily na své hodnotě. Jedním z důvodu byl vývoj čínského finančního trhu. V jeho případě šlo o obavy související s novým propuknutím varianty covidu-19 Omikron a následným preventivním uzamčením významných ekonomických center.

Dalším důvodem horší výkonnosti rozvíjejících se trhů pochopitelně vychází z válkou těžce zasaženého regionu východní Evropy. „Kvůli uzavření Moskevské burzy a omezením ze strany Ruské centrální banky nebylo možné stanovit hodnotu cenných papíry ruských společností. Některé fondy proto musely pozastavit své oceňování,“ vysvětlil hlavní analytik Fincentrum & Swiss Life Select.

„Mnoho českých investorů prozatím disponuje poslední známou hodnotou své fondové investice pouze z konce února. Jde téměř výhradně o fondy s orientací právě na východní Evropu,“ dodal Bechník.

Kvůli zdražení ropy a zemního plynu se letos zatím daří především sektorům energií, a to i po jejich cenovém poklesu po prvním březnovém týdnu. Velká část komodit se totiž stále drží na znatelně vyšších úrovních.

Prudkých růstem si prošly i například průmyslové kovy jako měď nebo hliník. Válečný konflikt pak poslal v cenách výše cenné kovy, jako je zlato a stříbro.

Velkou odolnost vůči propadům trhu vykázaly i veřejné služby díky zdražení elektřiny. Dále se celkem dařilo zdravotnictví jako ekonomicky neutrálnímu sektoru. Tomu navíc může hrát do karet i posílená poptávka z titulu samotné války na Ukrajině. Necyklické spotřební zboží také dokázalo být celkem rezistentní, a to i navzdory riziku zvýšených nákladů surovin vstupujících do výroby.