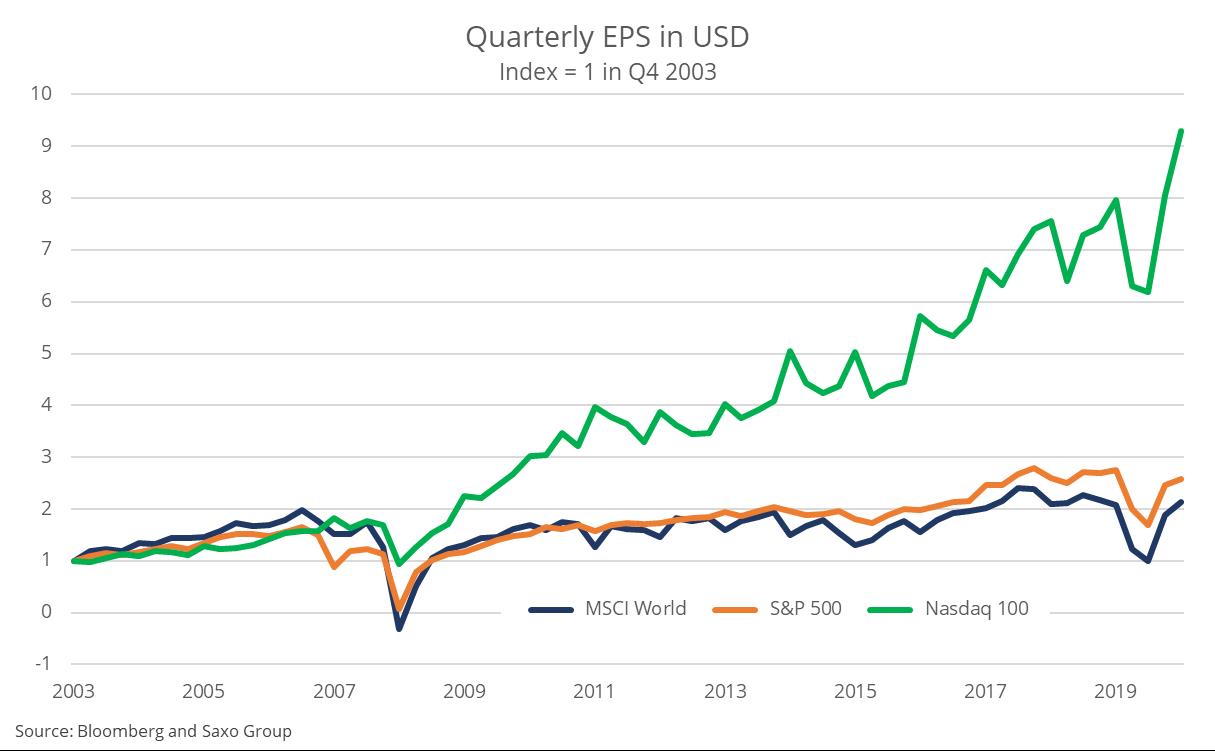

Nejvýznamnějším trendem od velké finanční krize je divergence růstu výnosů indexu Nasdaq 100 a světového akciového trhu, která ještě zvýrazňuje, jak groteskní je relativní úspěch online ekonomiky ve srovnání s ekonomikou fyzickou. Výnosy firem z indexu Nasdaq 100 se od čtvrtého čtvrtletí roku 2003 zvýšily o 828 procent na akcii, zatímco výnosy indexu MSCI World jen o 114 procent.

Tento trend vysílá investorům výrazný signál, že budoucnost patří digitalizaci ve všech jejích formách, a v důsledku toho plyne kapitál primárně do internetového obchodování, softwaru, plateb, herního průmyslu apod.

Tento trend byl ještě posílen rychlým propadem úrokových sazeb, který snížil cenu kapitálu pro rychle expandující technologické firmy, jež získávaly finance upisováním akcií. Regulace za digitální revolucí beznadějně zaostává, takže celý sektor fungoval z hlediska zákonné úpravy v bezprecedentně benevolentním režimu.

Ceny energií trvale klesaly, čímž se snižovaly marginální náklady na další uživatele, na rozvoj neuronových sítí i zpracování informací. On-line svět se tak rozrůstal na základech fyzického světa, který mu hrál do karet. Teď se však zdá, že se vítr obrací.

Úspěšnost digitálních firem a vyšší návratnost do nich investovaného kapitálu způsobily odliv investic z fyzického světa. A to do té míry, že Světové ekonomické fórum odhaduje, že v roce 2040 už bude světu chybět infrastruktura v hodnotě 15 bilionů amerických dolarů. Zejména v rozvojových ekonomikách, ale také v USA.

Tuto „podinvestovanost“ vidíme v celé její kráse v posledních devíti měsících, kdy rychle rostou ceny komodit, raketově vystřelily ceny kontejnerové dopravy, zahlcují se přístavy a výrobu automobilů brzdí nedostatek polovodičů. To vše přináší cenové tlaky na straně nabídky. Ty budou po opětovném oživení společnosti s největší pravděpodobností nahrazeny poptávkovými tlaky, jež dál prohloubí tlaky inflační.

A tak se dál domníváme, že v rámci nadcházejícího reflačního prostředí by měli investoři zvýšit svou angažovanost v sektoru komodit a v kvalitních firmách s nízkým zadlužením. A co akcie volnočasových služeb, až se znovu rozproudí ekonomika? Ceny v tomto segmentu vystoupaly do rekordních výšin, protože vycházejí z přehnaně optimistického scénáře zotavení. A tak dnes nabízejí špatný poměr rizika a potenciálních výnosů.

V nejspekulativnějších růstových segmentech, ať už jde o „bublinové“ akcie (akcie s vysokým poměrem EV a tržeb a se zápornými očekávanými výnosy – pozn. aut.), internetové obchodování, herní průmysl, zelenou transformaci či zdravotnické firmy nové generace, vyvolají rostoucí úrokové sazby pravděpodobně pokles hodnoty akcií, tak jako koncem února a začátkem března. A pokud úrokové sazby dál porostou, mohou přetrvat i tyto tlaky.

Celkově se o akcie příliš nebojíme, index MSCI World je v současnosti oceněný na cca 5,8% budoucí FCF výnos, takže pořád nabízí atraktivní rizikovou prémii.

Přichází inflace a akcie budou mít problém

Všichni se shodují na tom, že nás čeká inflační šok způsobený fiskálními stimuly, vlivem fundamentálních faktorů a rostoucími cenami energií, které tlačí nahoru cenu čínské produkce. Panují ale neshody ohledně toho, zda půjde o inflaci trvalou. To bude v nadcházejících letech pro finanční trhy patrně ta nejdůležitější otázka, která bude mít značné dopady na návratnost investic.

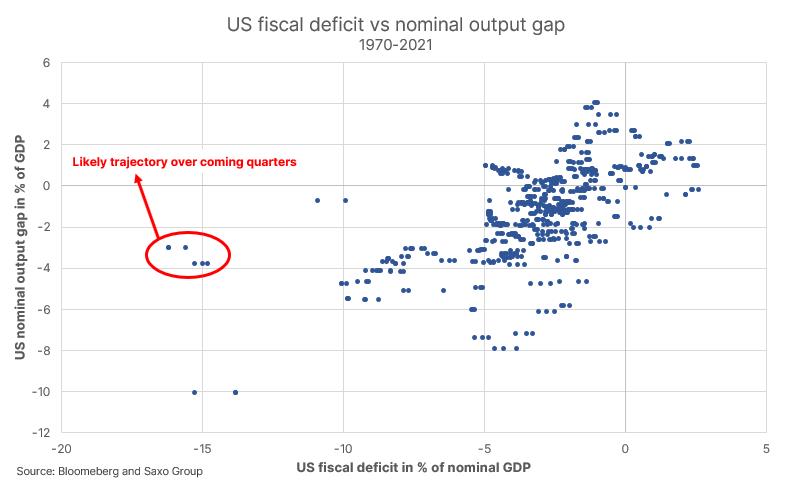

Deficit americké ekonomiky činí v současnosti 16,2 procenta hrubého domácího produktu (HDP). V tom ovšem ještě nejsou zohledněny nové stimuly ve výši 1,9 bilionu dolarů. S rostoucí proočkovaností populace se znovu roztočí kola ekonomiky a skutečný produkt rychle dožene ten potenciální.

Až k tomu dojde, bude americká ekonomika v situaci s extrémně vysokými stimuly a nulovou produkční mezerou. To může vyvolat dlouhodobější reálnou inflaci a ukotvit inflační očekávání na vyšší úrovni.

Pro Fed (centrální banka USA – pozn. red.) i americkou vládu to bude politicky přijatelné, protože vyšší inflace představuje nenápadný způsob transferu bohatství a snižování majetkové nerovnosti, který zároveň pomáhá řešit vysoké zadlužení. V podstatě vznikne prostředí, kde bude práce preferována před kapitálem, a které bude dál podporovat inflaci.

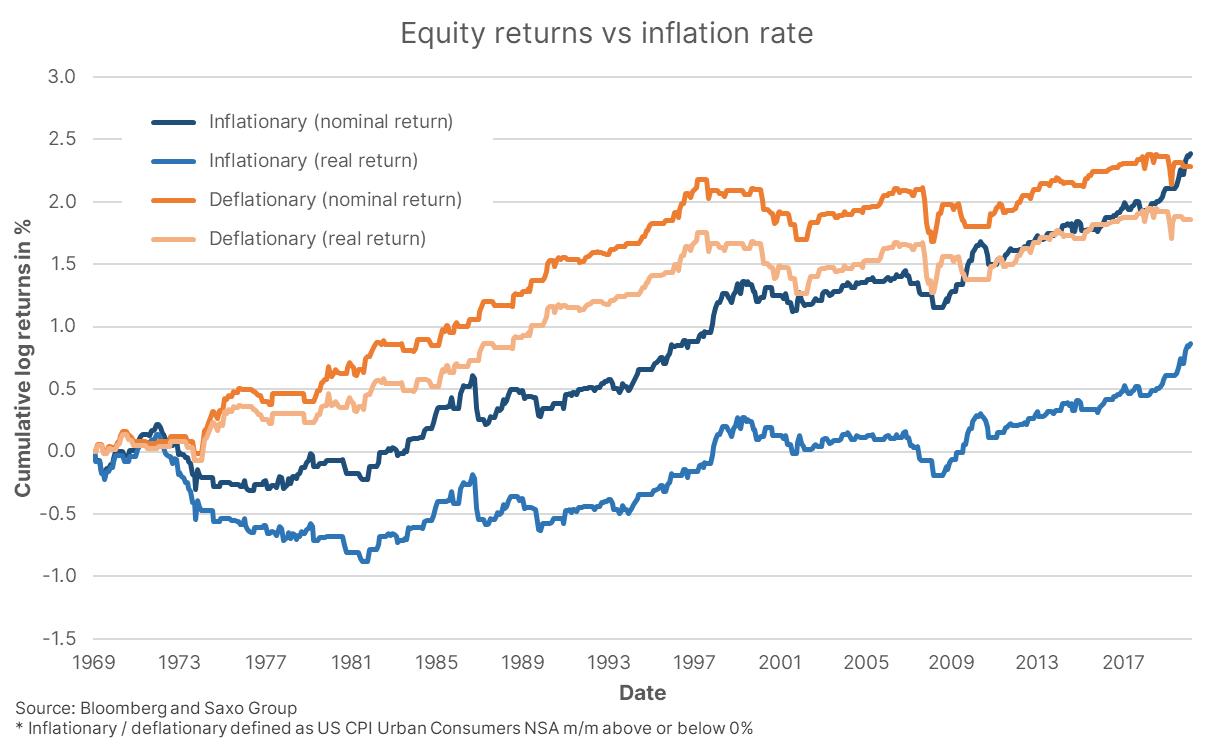

V nedávné studii jsme se zabývali výnosy amerických akcií od roku 1969 v různých inflačních režimech a zjistili, že inflace přesahující 3,1 procenta neprospívá reálným akciovým výnosům (i když nominálně dál vypadají dobře – pozn. aut.) a že měsíce, kdy inflace roste, s sebou nesou nižší relativní reálné akciové výnosy ve srovnání s měsíci, kdy inflace klesá.

Je třeba si uvědomit, že inflace zvyšuje cenu kapitálu a vytváří volatilitu, která firmám komplikuje rozhodování.

A konečně inflační tlaky dál zvyšuje zelená transformace a trend ESG (Environmental, social and governance criteria – standardy týkající se dopadu činnosti firem na životní prostředí a na společnost, pozn. red.).

Kvůli nim je totiž nákladnější rozšiřovat neobnovitelné zdroje energie a kapacitu těžby kovů tolik potřebných pro elektrifikaci společnosti. Tyto vyšší náklady na uhlíkové emise spojené s výrobou jsou nejlépe patrné z ceny emisních povolenek EU, která dosáhla zatím nejvyšší zaznamenané úrovně.

EU bojuje s americkými technologickými obry už dlouho a také Čína přitvrdila své snahy o zlepšení konkurenčního prostředí a omezení monopolistického chování.

Pod Bidenovým vedením dosazuje americká vláda do Federální obchodní komise hlasité kritiky technologických gigantů, což znamená, že bude velké korporace čím dál víc regulovat i Washington, zvlášť ty technologické.

Navíc lze v USA očekávat více novinových článků o antimonopolních opatřeních a regulaci, které přinesou velkým technologickým firmám negativní publicitu. Světu prostě chybí konkurence.

Kamkoli se podíváme, vidíme zvýšené vstupní náklady, a tak možná brzy dosáhneme bodu obratu. Inflace se vrátí s plnou parádou a nebude to nic pěkného. Vyšší inflace, rostoucí cena kapitálu, větší regulace a zvýšený počet antimonopolních žalob se nejspíš negativně podepíší na ziskových maržích. Po desítkách let, kdy hrála ekonomika firmám do karet, se vítr obrací.

Autor je vedoucí kapitálové strategie Saxo Bank

(Redakčně upraveno)