I díky tomu ECB v minulém týdnu a Fed v tomto týdnu mohly zvýšit úrokové sazby a bojovat tak proti nebezpečí, kterému centrální banky čelí již delší dobu, tedy inflaci.

Závěr týdne byl ale opětovně poznamenán výprodeji akciových titulů v čele s německou Deutsche Bank, která s sebou dolů stahovala i další bankovní tituly. Ve světle tohoto vývoje byl patrný na trzích útěk ke kvalitě.

Na globálním devizovém trhu se to projevilo v posilování dolaru během páteční seance. Oproti čtvrtečním maximům nad 1,09 USD/EUR se kurz dostal na dosah hladiny 1,07 USD/EUR.

Bez odezvy trhu v pátek skončilo zveřejnění březnových sentiment PMI indikátorů. Data z Evropy zklamala ve složce průmyslové aktivity, a to zejména v Německu. Zklamání však bylo více než vykompenzováno vyšší aktivitou v sektoru služeb.

Pokud jde o PMI ze Spojených států, dočkali jsme se v obou složkách výrazně lepšího výsledku. Za očekáváním ale zaostaly statistiky únorových objednávek zboží dlouhodobé spotřeby.

Tuzemský konjunkturální průzkum za březen potěšil, když ukázal na další zlepšení celkového ekonomického sentimentu. Patrný byl vzestup zejména ve složce podnikatelské důvěry, a to díky výrazně vyšší očekáváné výrobní činnosti v následujících třech měsících. Spotřebitelská důvěra zaznamenala nepatrné zhoršení.

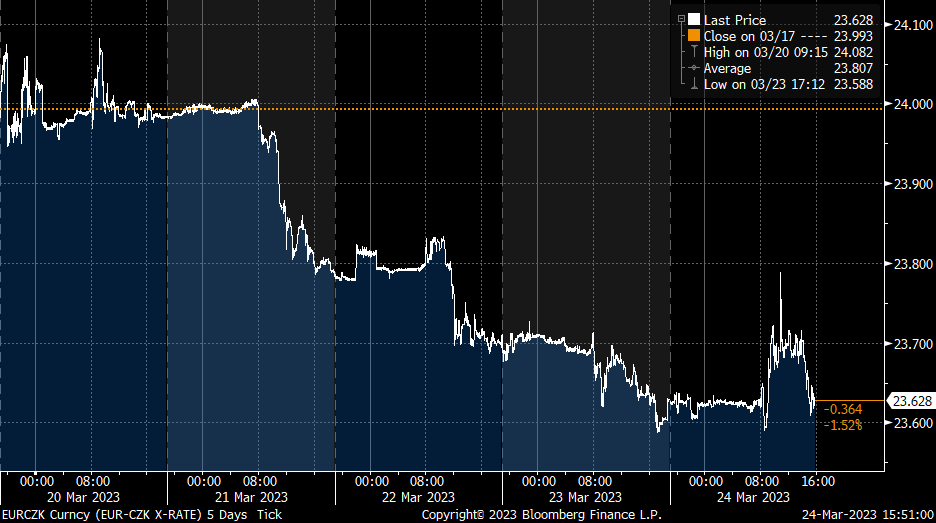

Z pohledu koruny byl tento týden velmi úspěšný, když si v celotýdenním hodnocení připisovala vůči euru zisky až 1,5 procenta. Zatímco na počátku týdne se kurz nacházel ještě nad 24,00 CZK/EUR, v jeho závěru se již pod tlak několikrát dostala hladina 23,60 CZK/EUR.

Všechny středoevropské měny profitovaly z ústupu rizikové averze v tomto týdnu. Investoři vnímají rozdílnou situaci i jiné business modely bank v regionu.

Regionálním vítězem týdne byl jednoznačně maďarský forint, který vůči společné evropské měně zhodnotil o výrazná tři procenta. Nejmenší výkonnost naopak předvedl polský zlotý s necelým půl procentem.

Autor je hlavní ekonom Komerční banky

(Redakčně upraveno)