Není divu, Česko je poměrně malou, otevřenou, exportně orientovanou ekonomikou. Trump však bude hledat jiné cesty, jak cla udržet poměrně vysoká. Všechny další cesty už jsou ale komplikovanější než ta, kterou mu dnes soudci zatrhli.

Český zahraniční obchod navzdory Trumpovým clům loni vykázal nominálně druhý nejvyšší přebytek historie. Za rekordním údajem roku 2024, zhruba 221 miliard korun, zaostal pouze o čtyři miliardy.

Reakce akciových trhů v USA na zneplatnění cel je nejednoznačná. Klesají akcie firem v oblasti zdravotní péče či energetiky, zatímco rostou třeba ty v segmentu spotřebního zboží. Verdikt Nejvyššího soudu zpevňuje korunu zejména vůči dolaru. Vůči euru její zpevnění tak patrné není. To souvisí s tím, že rozhodnutí soudu je pro dolar nepříznivé.

Tlak na oslabení dolarů souvisí s vývojem na trhu s vládními dluhopisy Spojených států. Ty krátkodobé vykazují pokles výnosu, protože trhy předpokládají brzké oslabení inflačních tlaků, které cla vyvolávají. Cla jsou totiž svým způsobem zdaněním amerického spotřebitele. Pokud však jsou tedy cla zneplatněna, otevírá se cesta ke zlevnění zboží, protože mizí celní zdanění amerického spotřebitele.

Inflační tlaky by tedy měly oslabit, což centrální bance USA umožní výrazněji redukovat základní úrokové sazby – které jsou z povahy věci krátkodobé. Jejich redukce činí dolar méně atraktivním, neboť úložky jsou v něm méně úročeny, takže zesiluje tlak na jeho oslabení.

Naopak, dlouhodobé dluhopisy vlády Spojených států, například desetileté, zlevňují, tedy jejich výnos narůstá. Zneplatnění cel totiž znamená, že Trumpova administrativa přichází o podstatný zdroj příjmu – příjmu v podobě celního inkasa.

Na své výdaje tedy bude muset vydat o to více dluhopisů, zhusta dlouhodobých. S vyhlíženou rostoucí nabídkou těchto dluhopisů klesá přirozeně jejich cena, což jde ruku v ruce s růstem výnosu. Investoři žádají vyšší výnos, aby pokryli nárůst rizikové přirážky, neboť s vyšší emisí o něco narůstá riziko platební neschopnosti USA.

A protože zneplatnění cel může kvůli ukončení příslušného inkasa omezit výdajové možnosti administrativy USA, klesají akcie v těch segmentech, v nichž je angažmá státu a veřejných peněz výraznější, což je právě zdravotnictví nebo energetika.

Nejvyšší soud USA vydal dnes zneplatňující verdikt ohledně takzvaných recipročních cel a také cel zdůvodňovaných snahou zastavit pašování fentanylu do USA.

Trumpova administrativa je zavedla loni, počínaje takzvaným dnem osvobození zkraje dubna. Zavedení rozhodně nebylo hladké. Otřásly se (nejen) americké trhy akciové i dluhopisové, nečekaně ztrácel dolar, takže Trump většinu cel pozastavil.

V polovině léta pak Evropská unie, včetně Česka, „vyfasovala“ většinově reciproční clo patnáctiprocentní, tedy znatelně nižší, než jakým jí Trump předtím hrozil. I toto clo však aktuálním verdiktem shledává Nejvyšší soud USA protiprávním.

Soudy nižší instance v USA už loni vynesly rozsudky o nelegálnosti daných cel, kterou zdůvodňovaly překročením prezidentových pravomocí, ovšem ta zůstala v platnosti, dokud o nich nerozhodne právě soud nejvyšší instance.

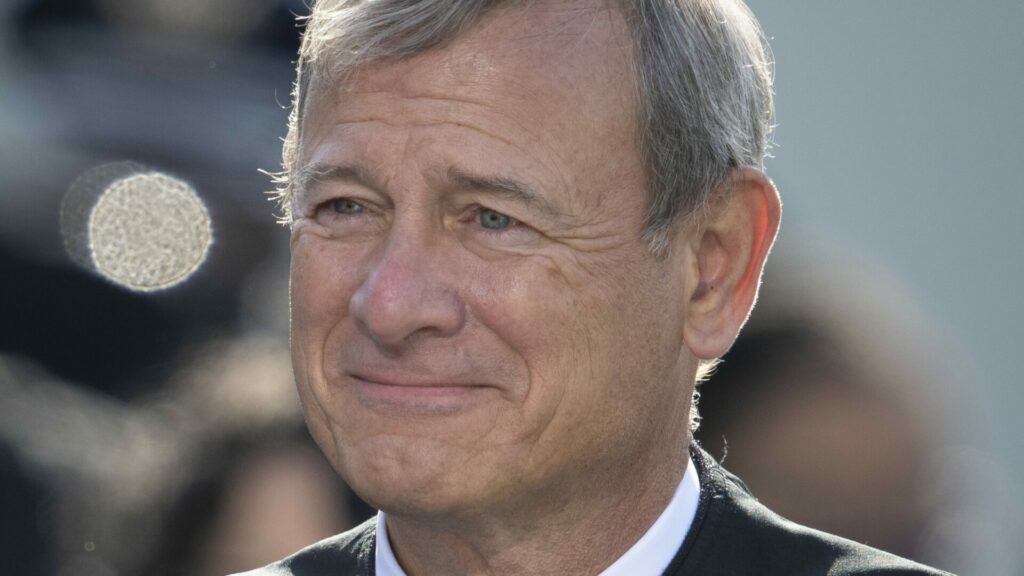

Při slyšení začátkem listopadu 2025 se i soudci konzervativní většiny Nejvyššího soudu vyjadřovali k právoplatnosti cel spíše skepticky. John Roberts, předseda Nejvyššího soudu, se například nechal slyšet, že zavedení cel představuje uvalení daní na americký lid, což vždy bylo ústřední pravomocí Kongresu.

To, že Nejvyšší soud shodil Trumpova cla ze stolu, značí tedy jeho dosud největší prohru druhého prezidentského funkčního období. Nejen, že administrativa musí přestat cla uvalovat, musí se popasovat s výpadkem inkasa, které mohla počítat v přepočtu na biliony korun.

Prohloubí se tak problémy amerických veřejných financí, stoupnou tedy právě výnosy z dlouhodobých dluhopisů americké vlády, což může tlačit nahoru také náklady na vládním dluhu ve světě obecně, včetně Česka. Což by v Česku mohlo znamenat třeba další zdražení hypoték.

Autor je hlavní ekonom Trinity Bank

(Redakčně upraveno)