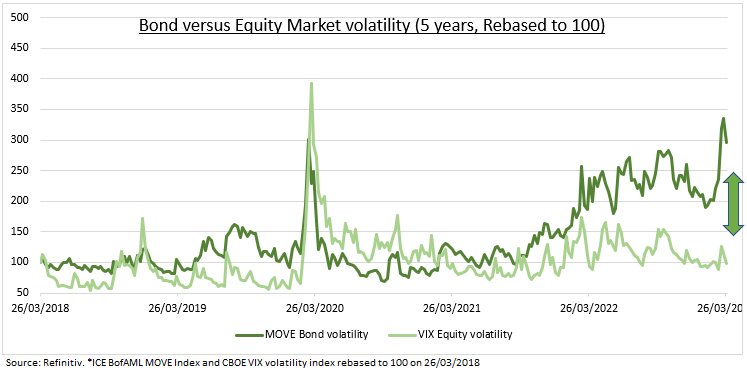

Tím se index MOVE (vysvětlení viz níže, pozn. red.) dostal na úroveň vyšší než v době covidové krize a vídanou jen výjimečně v době globální finanční krize. Implikovaná volatilita dluhopisů je nyní vyšší než u akcií, což odráží současný extrémní makro zmatek uprostřed lepkavé inflace, překvapivě odolného hospodářského růstu a „na datech závislého“ Fedu (centrální banka USA, pozn. red.).

Dopad a rozsah „strachu“ bankovního sektoru je také stále neznámý. Tyto vysoké úrovně MOVE by se měly postupně zmírňovat, ale mají reálné dopady a urychlují zpomalení ekonomiky a inflace.

Volatilita dluhopisů se zdá být poněkud ezoterická, ale její význam spočívá ve třech důvodech. Předně zdůrazňuje obrovskou nejistotu ohledně makroekonomického výhledu a výhledu úrokových sazeb. Připomínka diverzifikace a pokory. Následně, stojí v ostrém kontrastu s dlouhodobým průměrem volatility VIX (index je měřítkem volatility na trzích, pozn. red.) u akcií. Jedna z těchto obrovských tříd aktiv se mýlí.

A konečně – má to velké důsledky. Tato vysoká volatilita pronikne do reálné ekonomiky, protože věřitelé zdraží úvěry, aby zohlednili tuto nejistotu. To jen přispěje k základnímu zpřísnění finančních podmínek i úvěrových standardů, které pozorujeme i nadále. To urychlí zpomalení růstu, ale také inflace a nakonec i úrokových sazeb.

Index MOVE (Merrill Lynch Option Volatility Expectations) je pro americké státní dluhopisy tím, čím je VIX pro index S&P 500. Je to „ukazatel obav“ pro trh s dluhopisy. Měří implikovanou volatilitu úrokových sazeb státních dluhopisů prostřednictvím oceňování opcí.

Je vážený výnosovou křivkou od jednoho měsíce do třiceti let. VIX nyní možná podhodnocuje skutečnou úroveň volatility akcií, protože obchodní aktivita s objemem akcií se přesunula na opce s kratší dobou splatnosti, které nejsou v VIXu dobře zastoupeny.

Autor je stratég pro globální trhy společnosti eToro

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com