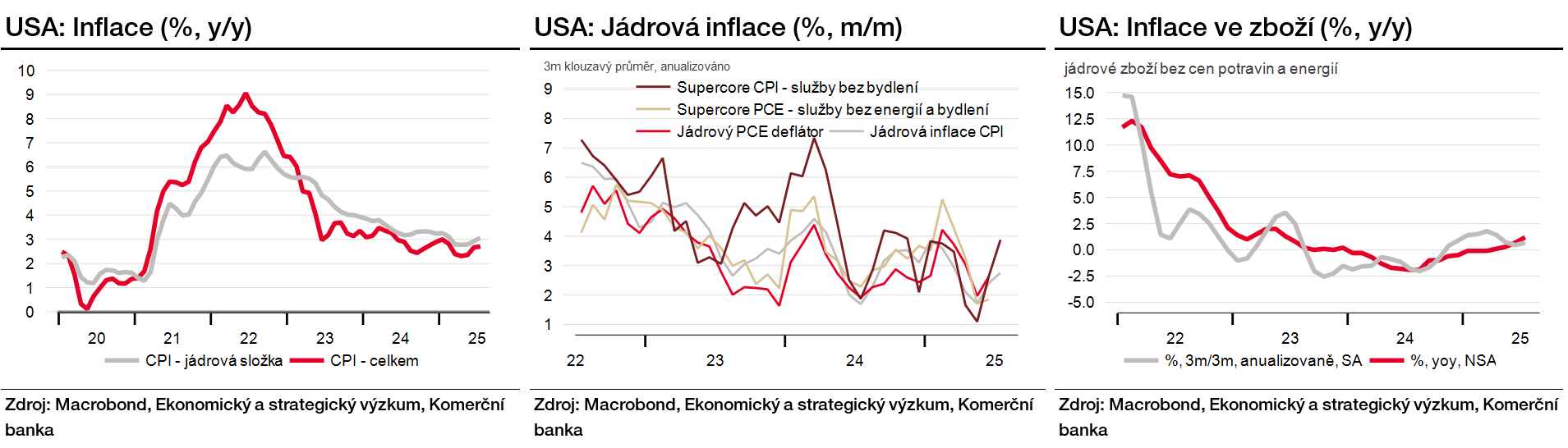

Meziměsíční celková i jádrová inflace byly v souladu s tržním konsensem na +0,2 procenta a 0,3 procenta meziměsíčně. Zatímco meziroční jádrová inflace skončila nad očekáváními, ta celková naopak očekávání podstřelila na 2,7 procenta meziročně.

Červencová inflační čísla zřejmě ne zcela jednoznačně potvrdila očekávání trhů ohledně zintenzivnění dopadu cel na spotřebitelské ceny. Ceny jádrového zboží meziměsíčně (po sezónním očištění, pozn. aut.) vzrostly, stejně jako v červnu, o 0,2 procenta.

Klíčovým faktorem za zrychlením jádrové inflace byly tentokráte služby. Často sledovaná tzv. supercore inflace (jádrové služby bez cen spojených s bydlením) pokračovala v nárůstu a v červenci dosáhla 3,2 procenta meziročně.

Celkově tedy kromě zatím jen pozvolného zdražování vlivem cel inflační čísla v USA stále dokazují, že tamní cenové tlaky zůstávají zvýšené. Přesto byla počáteční tržní reakce ve směru nižších úrokových sazeb (na kratších splatnostech), slabšího dolaru a růstu akcií. Pohyby ale částečně korigovaly.

Zelené bankovky v reakci na inflační data oslabily a vůči euru byly slabší o 0,4 procenta, s kurzem kolem 1,165 USD/EUR. Středoevropské měny byly v relativním klidu. Ani mírný pokles dolarových sazeb se příliš nepodepsal na těch eurových či korunových. Ráno trhy pozitivně ovlivnila zpráva o prodloužení celního příměří mezi USA a Čínou.

Německý ZEW index překvapil v obou složkách negativním směrem. Hodnocení současné situace se od začátku roku sice postupně zlepšovalo, srpnový pokles na -68,6 procenta ale znamená mírnou korekci.

I přes zmíněné zlepšení ale zůstává na velmi nízkých úrovních, zatímco složka očekávání se navzdory srpnovému poklesu stále pohybuje na vyšších úrovních. To může souviset i s očekáváným pozitivním dopadem tamní fiskální expanze.

Autor je ekonom Komerční banky

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com