Okolnosti nejsou normální ani zdaleka, a tak se pozornost globálních i českých trhů bude primárně ubírat směrem k Perskému zálivu a Hormuzskému průlivu. O tom, co čekat od inflace, růstu, a nakonec i úrokových sazeb totiž zcela zásadním způsobem spolurozhodne hloubka a délka blízkovýchodního konfliktu.

Ceny ropy šly ke konci týdne opět vzhůru nad 100 dolarů za barel, a to nehledě na masivní uvolnění rezerv ze strany Mezinárodní energetické agentury (EIA). Historicky největší podpora trhu nezvládla obchodníky uklidnit, protože jednoduše nevěří, že administrativa amerického prezidenta Donalda Trumpa dokáže Hormuzský průliv v dohledné době zprůchodnit.

A veškerá alternativní řešení jsou zcela nedostatečná – ať už jde o postupné uvolňování rezerv, alternativní trasy mimo Hormuz, vyšší dodávky z Ruska nebo postupné osvobozování tankerů z Perského zálivu za asistence americké armády.

Bez brzké dohody USA a stávající íránské vládní garnitury proto vše ukazuje na další výrazný nárůst cen ropy (a pravděpodobně i LNG, pozn. aut.). To je samozřejmě situace, která stávajícímu íránskému režimu „bojujícímu o přežití“ bohužel vyhovuje.

Vidina těžko odhadnutelného ropného šoku (co do velikosti, tak délky) pak samozřejmě straší zejména obchodníky na komoditních trzích, ovšem i na sazbách a dluhopisech. Není jasné, jak velkou inflační vlnu a následnou reakci centrálních bank stávající energetický šok nastartuje.

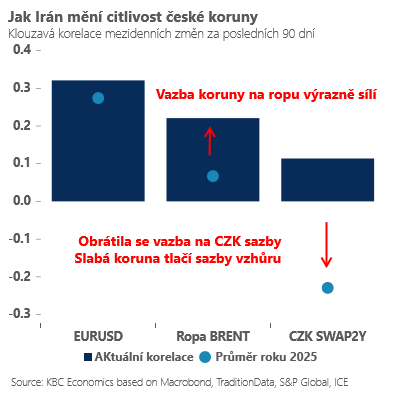

I proto trhy jak v případě ECB, tak ČNB prudce obrátily své pozice – přestaly koketovat s možností poklesu sazeb a začínají sázet na jejich možný růst (o 50 až 75 bazických bodů). V mezičase koruna ztrácí schopnost pozitivně ocenit vyšší sazby a reaguje primárně negativně na ceny ropy (viz graf).

To vše se nám zdá být zatím přehnané. V našem alternativním scénáři (ropa za 110 USD/barel a plyn za 70 EUR/MWh v průběhu jednoho kvartálu následováno postupným odezněním šoku) počítáme s kumulativním nárůstem české inflace o cca 1,5procentního bodu (v EMU o 0,9) a stále se stabilitou úrokových sazeb.

Situace však může být v případě natahování konfliktu i daleko dramatičtější, než předpokládá náš alternativní zátěžový test. Souběh dramatičtějšího nárůstu cen ropy a plynu by pak měl daleko silnější inflační dozvuky v cenách energií, potravin a zbytku spotřebitelského koše v roce 2027. A ty by pak jednoduše mohly ECB i ČNB dotlačit ke zvyšování úrokových sazeb.

To však rozhodně nebude téma tohoto týdne. Co se tedy v období takto výrazné nejistoty nakonec dozvíme od centrálních bankéřů? Pravděpodobně nic, kromě výzev k opatrnosti a dočasné stabilitě úrokových sazeb. Rozhodující pro všechny bude délka a hloubka íránské krize, o které „nikdo nic jistého neví“.

Autor je hlavní ekonom skupiny ČSOB

(Redakčně upraveno)