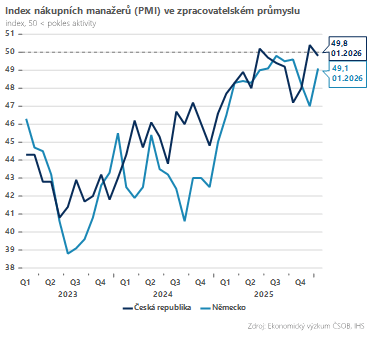

Dobrou zprávou je, že v lednu dále rostl objem výroby, zklamáním je však pokles nových zakázek, který tlumí očekávání ohledně svižnějšího oživení. Průmyslníci nadále uvádějí slabou poptávku jako hlavní zdroj problémů, a to zejména na hlavních exportních trzích.

K redukci došlo na začátku roku i v případě zaměstnanosti, často ve formě úsporných opatření. Počet zaměstnaných v českém průmyslu přitom klesá již několik let v řadě – od roku 2019 o zhruba 8 procent.

Z pohledu cenových tlaků stojí za zmínku další zrychlení míry inflace vstupů (nejvyšší tempo za poslední tři roky, pozn. aut.). Firmy se tyto vyšší náklady snaží převést na zákazníky ve formě vyšších prodejních cen, což se jim zčásti daří.

I tak ale cenové tlaky v průmyslu zůstávají pod kontrolou, což potvrzují i poslední zveřejněné ceny výrobců. Navíc, v situaci nadále utlumené poptávky neočekáváme, že by se měly cenové tlaky v průmyslu výrazněji zvýšit.

Shrnuto, podtrženo, tuzemský průmysl vykročil do roku 2026 poněkud nemastně neslaně. Oživení aktivity je stále podmíněno vyšší zahraniční poptávkou, se kterou ale počítáme až v průběhu letošního roku.

Klíčový je v tomto ohledu úspěch německého fiskálního balíčku a vyšší veřejné investice, které dodají vzpruhu největšímu evropskému průmyslu. I tak ale ani letos nebude průmyslová výroba hnacím motorem tuzemské ekonomiky. Letošní odhadovaný růst okolo 2,5 procenta bude pohánět především spotřebitelská poptávka, podpořená nejrychlejším růstem reálných mezd v EU.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)