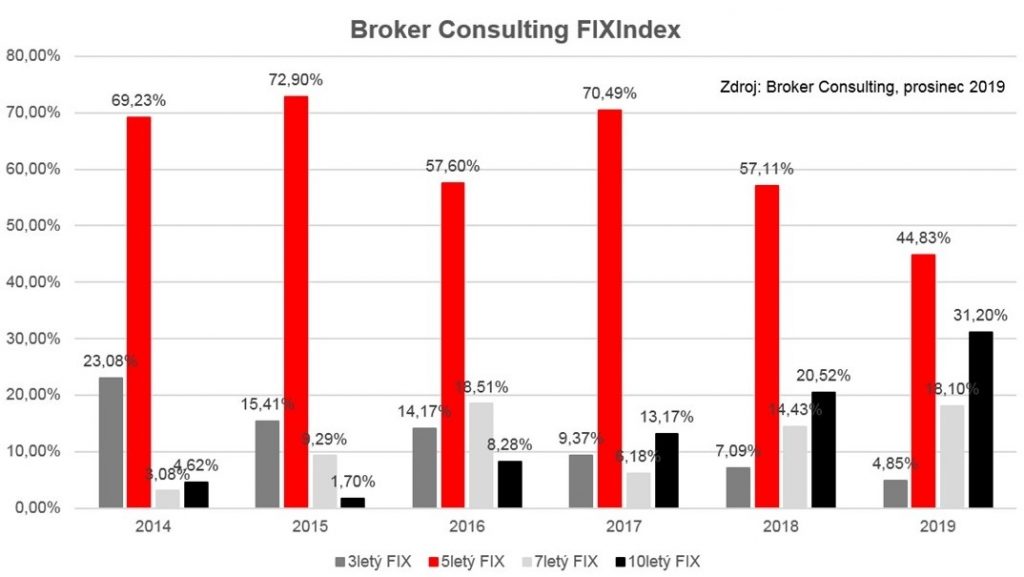

Meziročně je to oproti roku 2018 nárůst o téměř 11 procent, přičemž – pro srovnání – v roce 2015 měla desetiletou fixaci necelá dvě procenta hypoték. Jak vyplývá z údajů Broker Consulting, dříve oblíbená pětiletá fixace (např. v roce 2015 73 % všech úvěrů na bydlení) od roku 2017 každoročně padá o dvanáct až třináct procent.

Podle hlavního analytika Broker Consulting Martina Nováka se na oblibě delších fixací projevil strach ze zvyšování sazeb: „Klienti se naopak jistí a ve větší míře si pořizují sedmileté a desetileté fixace.“ U sedmiletých však není meziroční nárůst tak zřetelný – mezi lety 2018 a 2019 to byla necelá čtyři procenta. Další rok v řadě naopak poklesl počet lidí, kteří si hypotéku fixovali na tři roky, a to pod pět procent.

Podle Fincentrum Hypoindexu společnosti Fincentrum & Swiss Life Select se hypoteční trh po celý loňský rok vyrovnával s přísnější regulací České národní banky (ČNB) a zaznamenal nejhorší výsledky za posledních pět let. Objem poskytnutých hypoték se propadl téměř o 17 procent a počet dokonce o více než pětinu.

Nejhorší výsledek za pět let

Jde o nejhorší výsledek hypotečního trhu za posledních pět let. Banky se tak zřejmě budou muset smířit s tím, že hypoteční žně již skončily a hypoteční trh se vrací do normálu. To portálu FAEI.cz potvrdil také ekonom České spořitelny Michal Skořepa: „Čerstvá čísla hypoindexu za prosinec potvrdila to, co naznačily už předchozí dvě hodnoty (za říjen a listopad) – totiž, že trh s hypotékami se vrací zpátky do normálu.“

„Pokles průměrné úrokové sazby podle Fincentrum Hypoindexu se v posledním čtvrtletí loňského roku prakticky zastavil. Centrální banka zatím sice volí stabilitu základních úrokových sazeb, banky ale již nemají příliš prostor pro další snižování sazeb. Banky navíc již pozvolna začínají do hypotečních sazeb promítat vyšší cenu zdrojů a hypoteční úvěry zdražují. V letošním roce se tak dá očekávat, že i průměrná úroková sazba hypoték zamíří pozvolna vzhůru,“ sdělil naší redakci Jiří Sýkora ze společnosti Fincentrum & Swiss Life Select.

První banky přitom začaly se zvyšováním úrokových sazeb hypoték už loni v říjnu a od začátku letošního roku banky pokračují v nenápadném zvyšování sazeb a ukončují zvýhodněné akční nabídky. Podle analytika hyponamiru.cz Lukáše Komínka je konkurence mezi poskytovateli hypoték obrovská a banky musí přistupovat ke změnám sazeb velmi citlivě.

Lidé si na nízké sazby zvykli

„Češi totiž vybírají hypotéky především podle úrokové sazby. Navíc si lidé za několik posledních let na nízké sazby zvykli. Výraznější zdražení hypoték by mohlo spolu s přísnějšími podmínkami pro jejich získání a vysokými cenami nemovitostí na určitý čas přibrzdit poptávku po úvěrech na bydlení,“ domnívá se analytik.

Obecně při poklesu zájmu o nové hypotéky roste ochota bank snižovat úrokové sazby. Tento scénář je ovšem v letošním roce podle některých odborníků méně pravděpodobný. „V současné době jsou marže hypoték velmi nízké a není příliš prostoru pro výraznější pokles sazeb. Úrokové sazby hypoték budou letos spíše pozvolna růst a pravděpodobně se dostanou až ke třem procentům,“ myslí si například Miroslav Majer, zakladatel hyponamíru.cz.

Martin Novák z Broker Consulting je optimističtější: „Pokud jde o úrokové sazby, tak bude jednoznačně záležet na krocích ČNB a na celkové situaci na světových trzích. Pokud tuzemská centrální banka nebude zvyšovat úrokové sazby a Evropská centrální banka bude pokračovat v kvantitativním uvolňování, tak neočekáváme růst sazeb, ale spíše jejich snižování.“