Po pandemii covidu, rozpoutání války na Ukrajině a následné energetické krizi je nyní (nejenom) před měnovou politikou výzva související s drastickým zvyšováním celních sazeb, primárně ze strany Spojených států. Pro reakci je důležité posoudit sílu poptávky a riziko, zda budou vyšší cla přeneseny na spotřebitele, nebo je alespoň z části vezmou na sebe výrobci či dovozci.

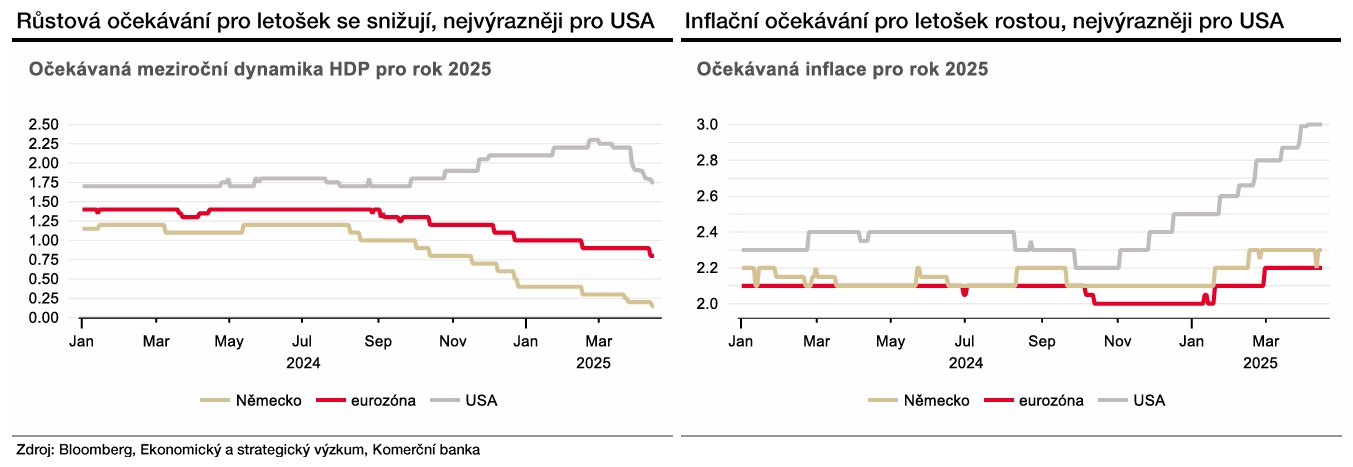

Jak sem již psal v předchozích příspěvcích, z pohledu americké ekonomiky jde o stagflační scénář, kdy jsou inflační očekávání stoupají, a naopak ta ohledně růstu klesají, a to nejenom pro letošní rok.

Protože americká centrální banka, Fed, nemá za cíl hlídat pouze inflaci, ale skrze trh práce i hospodářský růst, finanční trhy předpokládají, že bude reagovat snižováním sazeb, a tedy uvolňováním měnové politiky, i když k na blížícím se květnovém zasedání k tomu nejspíš ještě nedojde.

Pro Evropu je situace na první pohled o něco jednodušší. Evropští představitelé se zatím do výraznějšího oplácení vyšších cel Američanům nehrnou. Bezprostřední inflační hrozba je tedy spíše utlumená, naopak krátkodobě vzhledem k větší nabídce do USA nevyvezeného zboží, a to nejenom evropského, ale samozřejmě i čínského, hrozí spíše nižší inflace.

Finanční trhy se tak ani neobávají evropského stagflačního příběhu, jako spíše toho recesního a zaceňují snižování úrokových sazeb, a to hned na čtvrtečním zasedání Evropské centrální banky (ECB) s pravděpodobností hraničící s jistotou. My si dokonce jako krajní rizikový scénář dokážeme představit snížení sazeb dokonce o výraznějšího půl procentního bodu.

Do konce roku se tak sazby na euru mohou dostat pod dvě procenta. Proti výraznějšímu recesnímu scénáři ale hrají nižší ceny energetických komodit a očekávaná fiskální expanze v Německu, respektive uvolnění výdajů na zbrojení v celé Evropě. To však bude podle nás až příběh dalších let.

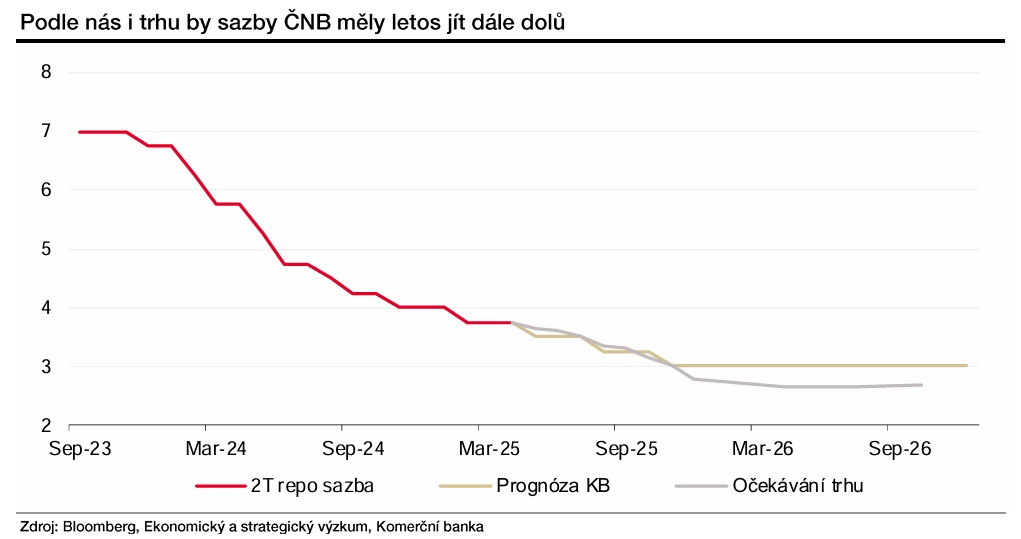

Čeští centrální bankéři mají na posouzení ještě čas, jejich měnověpolitické zasedání se uskuteční až první květnovou středu. Aktuálně pracujeme na přípravě nové makroekonomické prognózy, závěry nemůžeme předjímat.

Nicméně ta stávající počítá s tím, že Česká národní banka na květnovém zasedání sazby dále sníží a na konci roku se po dalších dvou poklesech budou nacházet na třech procentech. Trh to vidí v podstatě stejně. Teď jde o to, jaký pohled budou domácí centrální bankéři mít.

Autor je hlavní ekonom Komerční banky

(Redakčně upraveno)