Dolaru naopak ublížila vyostřená rétorika mezi americkým Fedem, centrální bankou USA, a Trumpovou administrativou. Šéfovi Fedu Jeromu Powellovi hrozí trestní stíhání kvůli vysokým nákladům na rekonstrukci budov Fedu. Podle Powella však jde o záminku a způsob, jak tamní centrální bankéře potrestat za to, že nesnižují úrokové sazby tak rychle, jak by si přál prezident Trump.

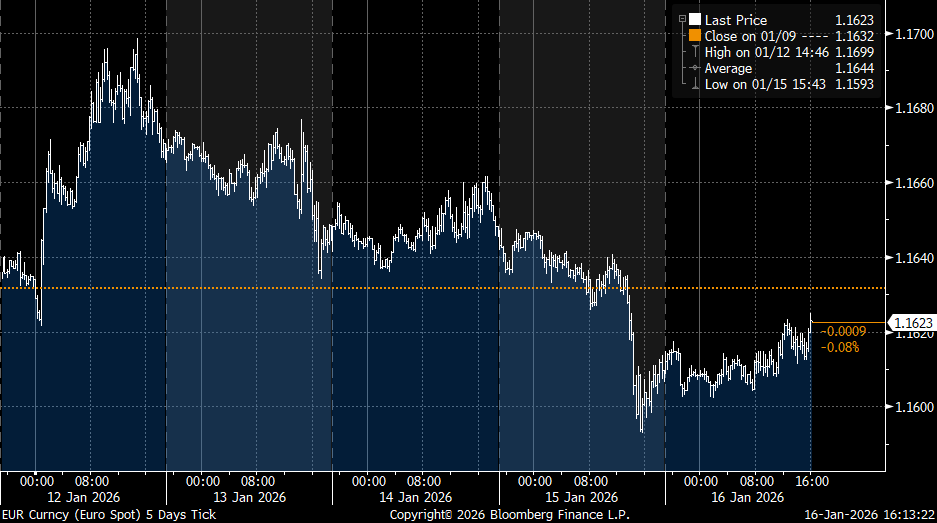

V průběhu týdne ale dolar získával ztracené pozice zpět a v samotném závěru týdne již byl měnový kurz o zhruba cent níže, když atakoval úroveň 1,16 USD/EUR. Zeleným bankovkám pomohly i některé ekonomické ukazatele z USA – příjemně překvapily maloobchodní tržby, data z trhu práce či průmyslová produkce.

Trh do poloviny roku počítá s tím, že úrokové sazby Fedu klesnou jednou až dvakrát, což je v podstatě v souladu s naším pohledem. Čekáme, že Fed sníží úrokové sazby v březnu a červnu s tím, že červnové snížení vůbec jisté není.

Data z reálné ekonomiky ve Spojených státech potěšila. Maloobchodní tržby v USA se v listopadu vrátily k solidnímu růstu. Meziměsíčně byly v nominálním vyjádření vyšší o 0,6 procenta a bez prodejů aut o 0,5 procenta (vs. +0,2 % v říjnu). V kontrolní skupině růst zpomalil ale zůstal solidní na 0,4 procenta meziměsíčně, což bylo v souladu s tržním konsensem.

Překvapivě nižší číslo přinesl pravidelný týdenní počet nových uchazečů z amerického trhu práce, kde se číslo dostalo těsně pod 200 tisíc. V samotném závěru týdne jsme se pak dočkali povzbudivých dat z tamního průmyslu. Prosincový meziměsíční růst o 0,4 procenta výrazně překonal tržní očekávání ve výši 0,1 % m/m, k lepšímu byl navíc revidován i předchozí měsíc.

Průmyslová výroba, i když za listopad, potěšila i v eurozóně, když vzrostla stejně jako o měsíc dříve o 0,7 procenta meziměsíčně. Předstihové indikátory však pokračování podobně silného oživení v nejbližších měsících příliš nepodporují. To se očekává až ve druhé polovině roku, především v souvislosti s německým fiskálním stimulem.

Americké spotřebitelské ceny v prosinci v souladu s tržním konsenzem meziměsíčně přidaly 0,3 procenta, přičemž v meziročním vyjádření stagnovaly na listopadových 2,7 procenta. Jádrová inflace za tržním očekáváním o desetinu zaostala, když dosáhla 2,6 procenta meziročně.

Z dat je však stále patrné, že průsak zaváděných cel do jádrových cen pokračuje, přičemž zvýšená zůstává i inflace ve službách. To by mělo být pro Fed dostatečným argumentem, aby na svém lednovém zasedání ponechal úrokové sazby beze změny.

Autor je hlavní ekonom Komerční banky

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com