Zlato se vyšplhalo až na 4 380 dolarů za unci, stříbro se krátce obchodovalo za 54,48 dolaru a platina dosáhla 1 733 dolarů. Pátek přinesl částečné vybírání zisků, které ale neznamená změnu ve fundamentálním příběhu. Všechny tři kovy se stále drží v silném růstovém trendu, který je od začátku roku posunul o 60 až 80 procent.

Likvidita jako faktor: Proč korekce zasahuje nejvíc stříbro a platinu

Vývoj cen znovu ukázal, jak důležitou roli hraje rozdílná likvidita napříč jednotlivými trhy. Likvidita stříbra je zhruba devětkrát nižší než u zlata, u platiny je tržní hloubka ještě menší. Tyto rozdíly zesilují nejen růsty, ale i korekce – když nákupní vlna narazí na omezenou nabídku, ceny rychle vystřelí; naopak i mírné vybírání zisků dokáže spustit prudké procentuální propady.

Páteční propad stříbra o sedm procent z maxima na minimum smazal pouhé dva dny předchozího růstu, ceny se však stále drží pohodlně nad hranicí 50 dolarů. Přesto to ukazuje, jak snadno může nízká likvidita přetavit běžné tržní šumy ve výrazné pohyby. Totéž platí pro platinu, kde relativně malý objem pokynů od pátku přispěl k propadu o 9,5 procenta.

Zlato: Pauza, nikoli obrat

Růst zlata od konce srpna zůstává hlavním pilířem celého sektoru. Průlom po měsících konsolidace poslal ceny na nová maxima. Krátkodobě může být momentum vyčerpané, ale fundamentální poptávka zůstává silná.

Korekce o 200–300 dolarů by byla zcela v normě – spíš prostor pro nový nákupní zájem než obrat trendu. Oblast 4 000–4 100 dolarů bude pravděpodobně sloužit jako zóna podpory.

Zásadní příběh zůstává beze změny – oslabující důvěra v tradiční finanční řád vede k trvalému zájmu centrálních bank a k obnovenému zájmu investorů na Západě o ETF fondy (burzovně obchodovaný fond, pozn. red.).

A také k pokračující poptávce čínských domácností, které hledají alternativu k nemovitostem uprostřed čtyři roky trvajícího realitního útlumu. Desítky let platily americké státní dluhopisy za globální etalon bezrizikového aktiva. Dnes trh říká něco jiného: „Bezrizikové“ už automaticky neznamená „důvěryhodné“.

Stříbro: Volatilita naráží na událostní riziko

Po růstu o téměř 40 procent od srpnového průlomu si stříbro prošlo vybíráním zisků. Páteční propad vrátil poměr zlato/stříbro zpět na 82 z úrovně 78 ze začátku týdne – připomínka, jak rychle se může měnit relativní hodnota, když trh ztrácí likviditu.

Trh nyní s napětím čeká na výsledek šetření podle americké sekce 232 ohledně dovozu kritických kovů, včetně stříbra, platiny a palladia. Rozhodnutí může přetvořit krátkodobé dodavatelské řetězce i cenové vztahy na obou stranách Atlantiku.

Scénář bez cel by zmírnil napětí na londýnském trhu, protože by umožnil volnější přesun amerického kovu do Evropy. To by snížilo současné prémie Londýn–COMEX, které v posledních týdnech vyšplhaly na úroveň naposledy viděnou během pandemie, a uvolnilo krátkodobé sazby za pronájem kovu.

Naopak zavedení cel by zkomplikovalo vývoz kovu ze Spojených států, čímž by dále přiostřilo nedostatek v Londýně a vyšponovalo COMEXové prémie. V takovém případě by stříbro mohlo rychle otestovat – nebo i překonat – svá nedávná maxima, především kvůli opětovnému „short squeeze“ než skutečnému růstu poptávky.

Tržní hráči proto vnímají rozhodnutí jako binární událost s asymetrickými dopady. Oba scénáře přinášejí příležitosti, ale klíčová bude velikost pozic, vzhledem k inherentně nízké likviditě stříbra a jeho tendenci k přehnaným reakcím.

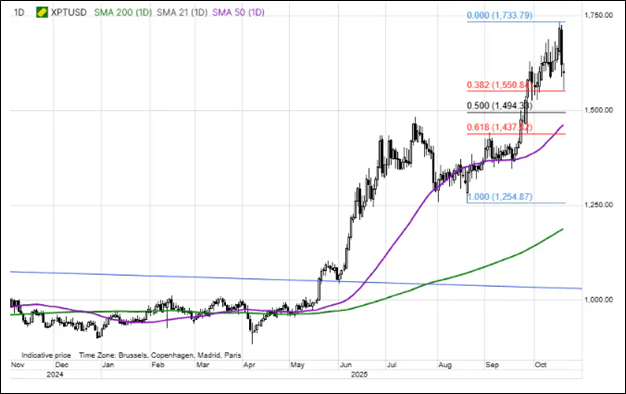

Platina: Úzký trh, široké pohyby

Růst platiny až k 1 733 dolarům zrcadlil stříbrný impulz, přičemž oba kovy táhla zhoršující se nabídka a oživení zájmu investorů skrze ETF. Problémy s dodávkami a přesun poptávky od zlata, které už mnozí investoři považují za drahé, podpořily platinu a pomohly stáhnout poměr zlato/platina z dubnového maxima 3,6 na aktuálních 2,68.

I tak ale platina stále zůstává o téměř 2 700 dolarů pod zlatem – zatímco ještě před dekádou obchodovaly za srovnatelné ceny. Bílý kov tak pravděpodobně dál poroste v závěsu za zlatem.

Pozitivní fundamenty přitom zůstávají: Chronické výpadky elektřiny v Jižní Africe omezují růst nabídky, zatímco silná poptávka z automobilového průmyslu, šperkařství, nových technologií a nově i od finančních investorů dál snižuje nadzemní zásoby.

Platina však zůstává z velké trojice nejméně likvidní, což znamená, že její cenotvorbu často určuje jednorázový tok příkazů spojený s makrodaty či měnovými výkyvy.

Asie může ochladit: Diwali jako sezónní přestávka

Začátek indického svátku Diwali obvykle znamená sezónní zpomalení poptávky po drahých kovech v Asii. Během svátků nákupy tradičně slábnou a obnovují se až později ve čtvrtletí.

Letos byla poptávka po stříbře v Indii mimořádně silná, protože drobní investoři upřednostňovali stříbro před dražším zlatem. Pauza v tomto trendu by mohla částečně uvolnit aktuální napětí patrné v prudkém nárůstu sazeb za pronájem kovu.

Role Číny je dlouhodobější. Vzhledem k přetrvávající slabosti tamního realitního trhu vnímají čínské domácnosti zlato spíš jako uchovatele hodnoty než spekulační aktivum. A protože dovezené zlato nelze volně reexportovat, každý tunový import de facto snižuje globální nabídku – jednosměrný tok, který přispívá k odolnosti zlata i během fází globálního oživení rizikového apetitu.

Technický pohled: Přepálené momentum, nikoli přelidnění

Z technického hlediska se napříč celým komplexem objevily momentum indikátory, jaké jsme v posledních dekádách téměř neviděli. Absence přetížených spekulativních pozic ale naznačuje, že trh je spíš „málo vlastněný“ než „přeplněný“.

U zlata poslední růst prolomil všechny dosavadní technické rezistence – trh se tak nyní dívá směrem k psychologické hranici 4 500 dolarů.

Strukturální poptávka zůstává nedotčena

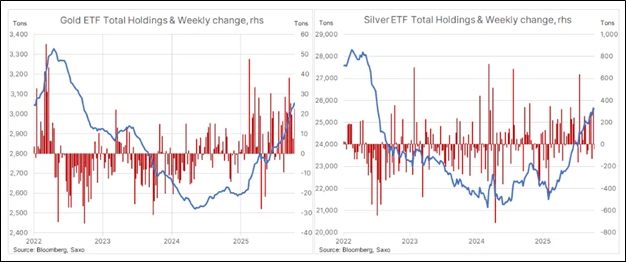

Přes krátkodobou volatilitu zůstává hlavním narativem trvalá strukturální poptávka. Centrální banky – zneklidněné sankcemi, fiskálními deficity a „zbrojením měn“ – zůstávají od roku 2022 čistými kupci, přičemž prim hrají instituce z rozvíjejících se trhů.

ETF fondy rostou paralelně, což potvrzuje návrat zájmu jak ze strany drobných, tak institucionálních investorů hledajících hmotná aktiva mimo tradiční finanční systém. Jen v letošním roce nakoupili investoři (zejména na Západě, pozn. aut.) víc zlata, než kolik za předchozí tři roky prodali.

Tento „hedge proti ztrátě důvěry“ – vyvolaný fiskálními tlaky a geopolitickou fragmentací do značné míry rozpojil zlato od jeho tradičních makro korelací. Dříve spolehlivý inverzní vztah mezi reálnými výnosy a cenou zlata slábne – hlavními hybateli jsou dnes jiné faktory.

Krátkodobě trh zůstane ve střehu, jak ukázal i pátek – korekce nebo přinejmenším konsolidace je zdravým vývojem. Dává šanci investorům, kteří „ještě nenasedli do vlaku, ovšem stojí na peróně“, a zároveň otestuje sílu poptávky v případě, že korekce spustí výprodeje od technických nebo krátkodobých hráčů.

Aktuální síla fundamentální poptávky, kombinovaná s napjatým trhem fyzického kovu a nákupy centrálních bank, však spíš ukazuje na konsolidaci než hlubší nebo trvalejší korekci.

Závěr se nemění: Drahé kovy zůstávají v strukturálním býčím trendu – poháněném přeceněním důvěry v globální finance. Současná pauza není známkou únavy, ale připomínkou, že i parabolické trendy potřebují čas na nadechnutí.

Autor je hlavní komoditní stratég Saxo Bank

(Redakčně upraveno)