Začněme průmyslem, kde v meziměsíčním i meziročním srovnání klesají ceny již od února. Průmyslová deflace je na jedné straně odrazem slabé poptávky, na straně druhé reflektuje levnější energie, ať již jde o ropné destiláty, plyn nebo elektřinu.

Právě u ropy je ale rizikem opětovný nárůst cen v souvislosti s izraelsko-íránským konfliktem, pokud by došlo k další eskalaci napětí. Za současné ceny ropy Brent lehce nad 70 dolarů za barel by dopad do průmyslových cen nebyl nikterak dramatický.

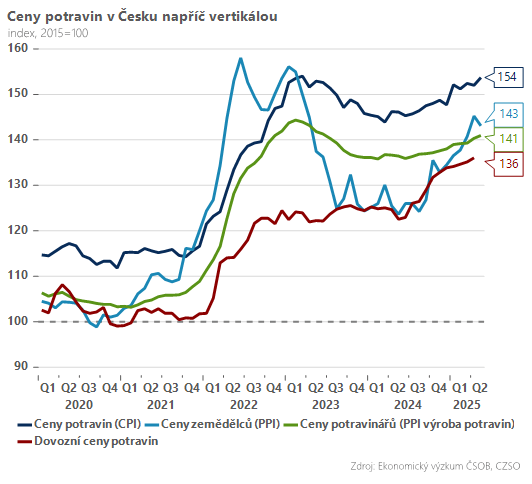

K meziročnímu zdražování naopak nadále dochází u zemědělských výrobců, a to stejným tempem jako v dubnu 15,7 procenta. Svižně rostou ceny jak v rostlinné, tak i živočišné výrobě. Ceny potravinářů pak v květnu zrychlily z 2,7 na 3,2 procenta, nejrychleji od července 2023.

Co to prakticky znamená? Vyšší ceny ve výrobní vertikále budou velmi pravděpodobně tlačit na zdražování potravin na pultech i v nejbližších měsících.

Máme ale za to, že následně by se měl začít růst cen potravin zmírňovat vzhledem k vysoké srovnávací základně minulého roku. Jedno povzbuzení navíc přinesla i květnová čísla – v meziměsíčním srovnání klesly ceny v zemědělství o 1,5 procenta.

Právě potravinová inflace zůstává na radaru České národní banky, především kvůli její kolísavosti, která může ovlivňovat vnímanou inflaci (a následně i inflačních očekávání, pozn. aut.) mezi spotřebiteli.

Ještě ostřeji však centrální banka sleduje vývoj v segmentu služeb, kde zůstávají cenové tlaky setrvačné. To ostatně potvrdila i data za květen – meziroční dynamika zrychlila ze čtyř procent na 4,4 procenta, což je znatelně více než v předpandemických časech.

Předpokládáme, že právě vyšší inflace ve službách v kombinaci s růstem imputovaného nájemného (ceny nemovitostí, stavebních prací a materiálu) jsou nyní hlavními argumenty ve prospěch delší stability úrokových sazeb na úrovni 3,5 procenta.

Autor je hlavní ekonom ČSOB Private Banking

(Redakčně upraveno)