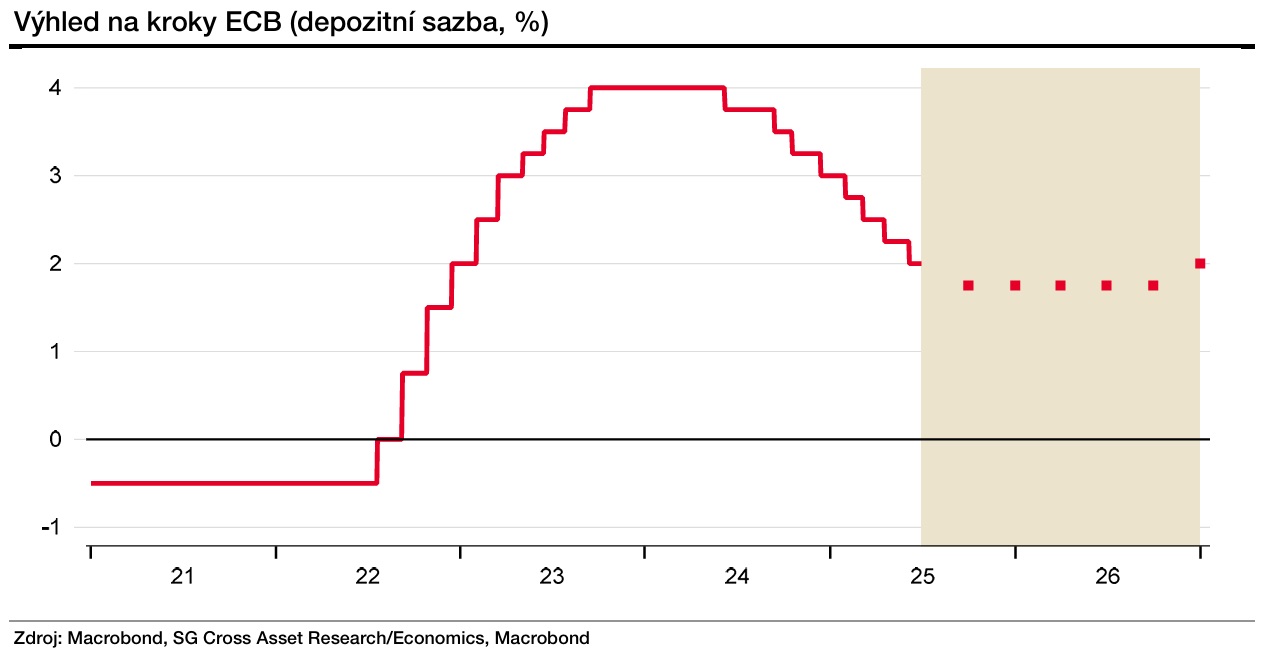

Pokud Evropská unie nepřijde s odvetnými opatřeními, převáží podle našeho názoru obavy ze zpomalení hospodářského růstu a poklesu inflačních očekávání a ECB přistoupí k dalšímu snížení úrokových sazeb již v září. V opačném případě by mohla volit opatrnější postup a s uvolněním měnových podmínek vyčkávat.

Ve střednědobém horizontu budou naopak podle našeho názoru inflační tlaky sílit, a to v důsledku uvolněnější fiskální politiky, nedostatku pracovní síly a opadávání nejistoty spojené s celními válkami. Z těchto důvodů očekáváme v závěru příštího roku první zvýšení úrokových sazeb, přičemž další takovýto krok by měl následovat v polovině roku 2027.

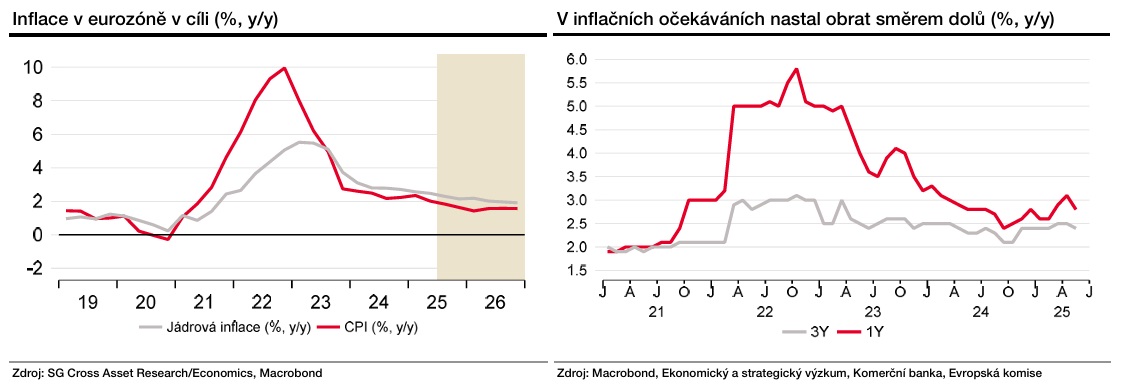

Inflace v eurozóně v červnu dosáhla 2% cíle Evropské centrální banky, přičemž jádrová inflace stagnovala na květnových 2,3 procenta meziročně. V posledních měsících výrazně zpomalila i inflace ve službách, a to na 3,3 procenta meziročně v květnu. Směrem dolů se posunula i inflační očekávání v horizontu jednoho a tří let.

Za druhé čtvrtletí je inflace plně v souladu s prognózou ECB, která si tak se snižováním úrokových sazeb může podle našeho názoru dát pauzu. V nadcházejících měsících bude inflace nicméně dále ubírat na tempu, aby se v prvním čtvrtletí příštího roku dostala až na 1,5 procenta meziročně. Zde v průměru setrvá i ve zbytku příštího roku.

Za tímto vývojem by měly stát především nižší ceny energií, posilující kurz eura vůči dolaru a nižší mzdový růst v kombinaci s rostoucí produktivitou. Zároveň ale existuje i řada rizikových faktorů, které působí ve směru vyšší inflace. Patři mezi ně především obchodní války, geopolitická nejistota, sucho v severských zemích a s tím spojená nižší úroda.

V důsledku inflačního vývoje a obav o hospodářský růst Evropská centrální banka podle naší prognózy sníží sazby ještě jednou, a to v září letošního roku. Tím by se depozitní sazba dostala na úroveň 1,75 procenta. Pokud by však Evropská unie přišla s odvetnými celními opatřeními, byla by ECB s dalším uvolňováním měnových podmínek pravděpodobně opatrnější.

Ve střednědobém horizontu očekáváme, že nepříznivý demografický vývoj bude vytvářet tlak na mzdový růst, což se společně s oživením spotřebitelské poptávky odrazí v akceleraci inflace. Vliv sehraje i výrazný fiskální impulz v Německu a uvolněnější fiskální politika v rámci celé eurozóny.

Centrální banka tak podle našeho odhadu na konci příštího roku začne sazby opět zvyšovat. Celkově očekáváme dvojí utažení měnových podmínek (v závěru roku 2026 a v první polovině roku 2027, pozn. aut.), čímž by se depozitní sazba měla dostat na úroveň 2,25 procenta, kde setrvá.

Autorka je ekonomka Komerční banky

(Redakčně upraveno)