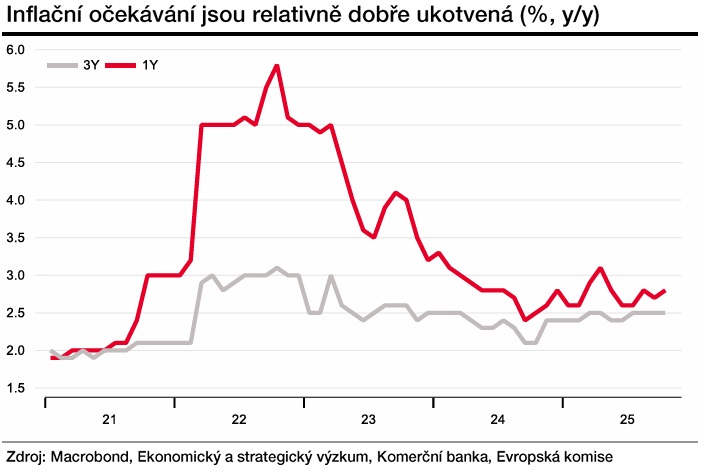

Silný mzdový růst společně s vyhlídkami na robustní investice do technologií umělé inteligence (AI) by navíc riziko výrazně nižší inflace mělo tlumit. Zároveň inflační očekávání zůstávají poměrně dobře ukotvená, což nás vedlo ke změně výhledu pro další kroky ECB. Uvolnění měnových podmínek na březnovém zasedání již neočekáváme.

Ve střednědobém horizontu budou podle našeho názoru nicméně inflační tlaky sílit, a to v důsledku uvolněnější fiskální politiky, nedostatku pracovní síly a opadávání nejistoty spojené s celními válkami. Z těchto důvodů očekáváme v závěru příštího roku první zvýšení úrokových sazeb, přičemž další takovýto krok by měl následovat v polovině roku 2027.

Data přicházející v posledních měsících z eurozóny potvrdila její relativně dobrou kondici. Vyhlídky průmyslu sice stále nejsou růžové, oživení ve službách ale pokračuje. Spotřeba domácností ve třetím čtvrtletí zklamala, a to i navzdory historicky vysoké míře úspor, investice ale naopak překvapily pozitivně (+0,9 % q/q).

Z průzkumů navíc vyplývá, že firmy plánují výrazné investice do digitální infrastruktury, zejména do softwaru, databází, cloudových řešení a AI technologií, a to i přes nejistotu spojenou s obchodními válkami.

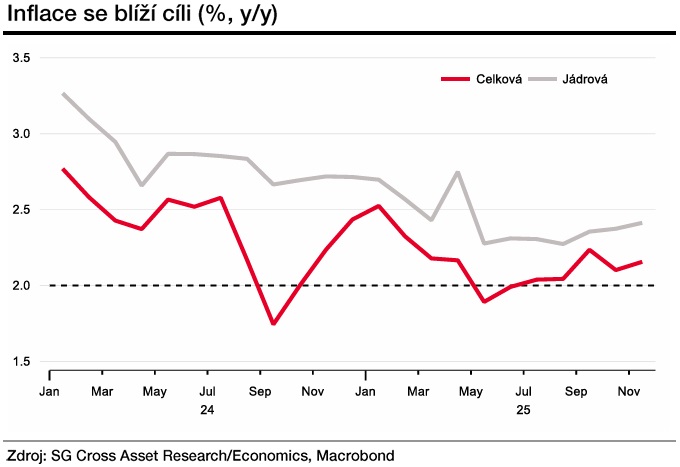

Překvapivě vysoké (pro nás i pro ECB, pozn. aut.) bylo tempo mzdového růstu, které ve třetím kvartále dosáhlo vysokých čtyř procent oproti očekávanému zpomalení na 2,8 procenta. To by mělo tlumit obavy z dalšího zpomalení inflace, které hrozí v důsledku očekávaného vývoje cen ropy, energií a kurzu eura vůči americkému dolaru.

Na čtvrtečním zasedání Evropská centrální banka zveřejní i svoji novou prognózu. Ta zřejmě ukáže na mírně vyšší růst hrubého domácího produktu (HDP) v letošním a příštím roce a nepatrně vyšší jádrovou inflaci v letech 2026 až 2027. Zároveň odložení ETS2 povede k nižší inflaci v roce 2027.

Inflace se v letech 2026–2027 bude podle našeho odhadu nacházet mírně pod cílem centrální banky a ECB bude tedy více citlivá na faktory působící v tomto směru (horší výsledky mzdových vyjednávání, propad v cenách ropy, atd.).

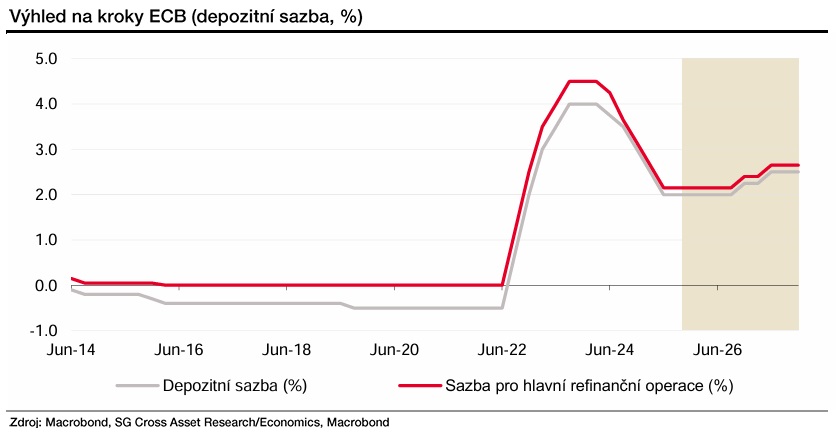

Inflační očekávání nicméně v tuto chvíli zůstávají nad inflačním cílem, přičemž centrální banka je s aktuálním vývojem inflace komfortní. To nás vedlo ke změně našeho „callu“ na její měnovou politiku, kdy již neočekáváme další snížení úrokových sazeb (původně v březnu), což je i v souladu s tržními očekáváními.

Ve střednědobém horizontu předpokládáme, že nepříznivý demografický vývoj bude vytvářet tlak na mzdový růst, což se společně s oživením spotřebitelské poptávky odrazí v akceleraci inflace. Vliv sehraje i výrazný fiskální impulz v Německu a uvolněnější fiskální politika v rámci celé eurozóny.

Centrální banka tak podle našeho odhadu na konci příštího roku začne úrokové sazby opět zvyšovat. Celkově očekáváme dvojí utažení měnových podmínek o 25 bazických bodů (v závěru roku 2026 a v první polovině roku 2027), čímž by se depozitní sazba měla dostat na úroveň 2,50 procenta, kde setrvá.

Na přetřes se bude stále více dostávat i optimální výše bilanční sumy ECB. Zde zatím významnější změny nečekáme. Redukce bilanční sumy bude zřejmě umírněným tempem pokračovat. Likviditní podmínky v bankovním sektoru jsou stále dobré, takže spuštění strukturálních dlouhodobých refinančních operací (SLTRO) očekáváme až v roce 2027.

Autorka je ekonomka Komerční banky

(Redakčně upraveno)