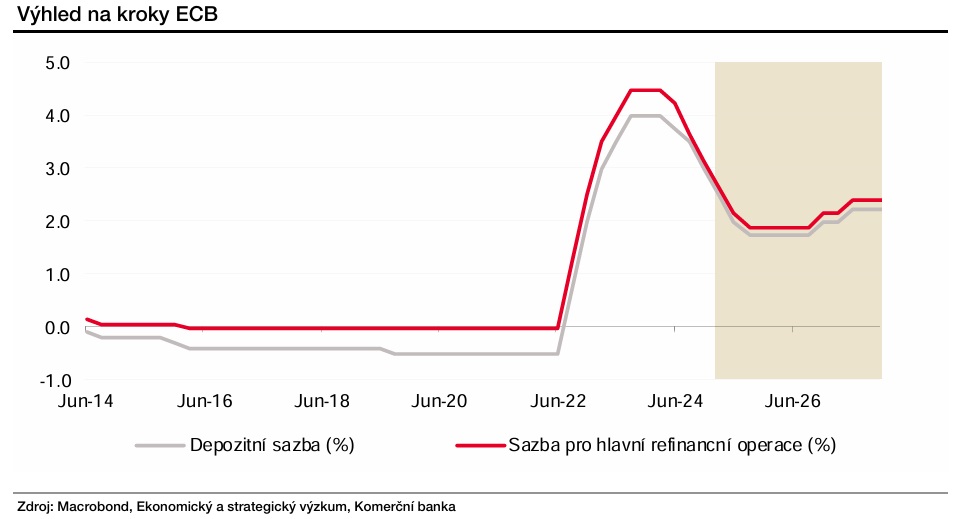

Další uvolnění měnových podmínek jsme ale vzhledem k vysoké stávající nejistotě odsunuli až na září. Ve střednědobém horizontu budou naopak podle našeho názoru inflační tlaky sílit, a to v důsledku uvolněnější fiskální politiky, nedostatku pracovní síly a opadávání nejistoty spojené s celními válkami.

Z těchto důvodů očekáváme v závěru příštího roku první zvýšení úrokových sazeb, přičemž další takovýto krok by měl následovat v polovině roku 2027. Změnu v nastavení kvantitativního utahování nyní nepředpokládáme. Jeho parametry by mohly být pozměněny, případně celý proces pozastaven, pouze v případě, že by se se nervozita na finančních trzích prohlubovala.

ECB na svém čtvrtečním zasedání podle našeho odhadu sníží úrokové sazby o dalších 25 bazických bodů. Toto rozhodnutí bude podpořeno novou prognózou. Ta pravděpodobně přinese sestupnou revizi inflace pro letošní i následující rok. Důvodem budou nižší ceny energií i silnější euro vůči americkému dolaru.

Inflace se tak bude v příštím roce pohybovat pod cílem Evropské centrální banky. Směrem dolů budou revidovány i vyhlídky pro hospodářský růst eurozóny. Na těch se negativně odrazí celní války, a především nejistota s nimi spojená. Růst hrubého domácího produktu (HDP) tak v letošním a příštím roce podle našeho odhadu nepřesáhne jedno procento. Recesi ale neočekáváme.

Po červnovém snížení úrokových sazeb si z důvodu vysoké stávající nejistoty ECB dá se snižováním úrokových sazeb pauzu. Ta může trvat do září nebo dokonce ještě déle. Obavy o hospodářský růst ale nakonec převáží strach z případného růstu inflace zapříčiněného celními válkami, a tak se depozitní sazba do konce letošního roku pravděpodobně posune dolů o dalších 25 bazických bodů (na 1,75 %).

V příštím roce bude vývoj úrokových sazeb ovlivněn několika faktory. V první řadě očekáváme, že dojde ke zklidnění situace na celní frontě. To by mělo přinést růst spotřebitelské i podnikatelské důvěry a s tím i spojenou větší ochotu domácností i podnikatelů utrácet či investovat.

Nedostatek pracovní sily bude i nadále vytvářet tlak na mzdový růst, což společně s uvolněnější fiskální politikou povede k opětovnému zesílení inflačních tlaků. ECB proto v závěru příštího roku podle našeho názoru přistoupí k prvnímu zvýšení úrokových sazeb, přičemž další takovýto krok by měl následovat v polovině roku 2027.

Změnu v nastavení kvantitativního utahování nyní nepředpokládáme. Jeho parametry by mohly být pozměněny, případně celý proces pozastaven, pouze v případě, že by se nervozita na finančních trzích prohlubovala.

Autorka je ekonomka Komerční banky

(Redakčně upraveno)