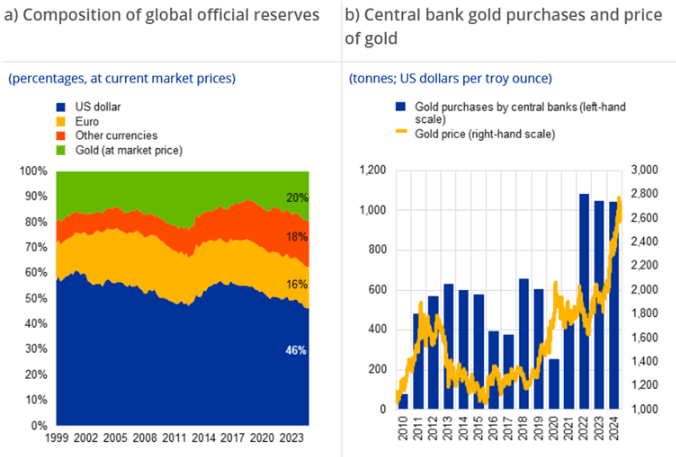

Na konci loňského roku představovalo 20 procent jejich oficiálních devizových rezerv, zatímco euro 16 procent. Dolar si drží vedoucí pozici s podílem 46 procent (viz graf níže, pozn. aut.). Centrální banky po celém světě pokračují ve vysokém tempu nákupů zlata. Už třetí rok po sobě pořídily přes tisíc tun, což odpovídá zhruba pětině celosvětové roční produkce.

Objem zlata v jejich držení se tak přiblížil úrovním z dob Brettonwoodského systému, kdy byly měny ještě pevně navázány na dolar krytý zlatem. Aktuálně mají centrální banky v držení přibližně 36 000 tun, tedy téměř stejně jako v polovině 60. let, kdy zásoby dosáhly historického maxima.

Na rekordní poptávce se nejvíce podílely země, jako Čína, Indie, Turecko nebo Polsko. Svoji roli sehrál i dramatický růst ceny. Loni zlato zdražilo o 30 procent, letos pak přidalo dalších 27 procent a dostalo se na nové historické maximum – 3 500 dolarů za troyskou unci. Proč takový zájem o aktivum, které nenese žádný výnos a jehož skladování není levné?

Odpověď je jednoduchá: Nezávislost a ochrana před geopolitickými riziky. Po ruské invazi na Ukrajinu a zmrazení části ruských devizových rezerv si řada zemí uvědomila, že aktiva denominovaná v dolarech či eurech nejsou nedotknutelná. Naproti tomu zlato nelze sankcionovat ani zmrazit – nejde totiž o závazek vůči jiné instituci.

Průzkumy ukazují, že kromě diverzifikace a zajištění proti inflaci hraje čím dál větší roli také potřeba pojistky proti politickým a finančním rizikům. V posledních třech letech zaznamenaly nejvýraznější nárůst podílu zlata v rezervách právě státy geopoliticky orientované směrem k Číně a Rusku.

Analýza ECB navíc ukazuje, že v pěti z deseti největších ročních nárůstů podílu zlata od roku 1999 šlo o země, které byly v daném nebo předchozím roce vystaveny mezinárodním sankcím.

Dlouho platilo, že cena zlata se pohybuje opačně než reálné výnosy – tedy že roste, když klesají reálné úrokové sazby. Tento vztah se však od roku 2022 přestal projevovat. Zlato si udrželo růst i v prostředí vyšších výnosů, což naznačuje, že ho investoři dnes stále více vnímají jako bezpečný geopolitický přístav – nejen jako ochranu před inflací.

Zlato tak znovu potvrzuje svou historickou roli uchovatele hodnoty. V roce 2024 je nejen rekordně drahé, ale i geopoliticky relevantní. V době rostoucí nejistoty se stává klíčovým pilířem měnové strategie mnoha centrálních bank – a zatím nic nenasvědčuje tomu, že by se trend měl obrátit.

Autor je hlavní ekonom Trinity Bank

(Redakčně upraveno)