Alespoň z hlediska akciových trhů se zatím evropským zemím vyplácí spíše rozvážnější, chladnokrevnější přístup k Trumpově často ostré celní rétorice – z níž pak ovšem svými činy často slevuje. Pro což už dokonce finančníci a investoři nejen z Wall Street vymysleli zvláštní výraz, TACO, kterýžto fenomén uplatňují například při obchodování s akciemi.

Stejně jako loni, by si i nyní měly evropské země zachovat chladnou hlavu a střet s Trumpem ohledně cel, jimiž hrozí v rámci snahy získat Grónsko, nehrotit. Vyčkat. Vyčkat zvláště na to, jak v úterý a ve středu zareagují americké burzy (toto pondělí se v USA neobchoduje, pozn. aut.).

A také na to, zda v úterý či ve středu Trumpova cla nezneplatní Nejvyšší soud USA, který by tento týden mohl vydat svůj napjatě očekávaný verdikt v dané věci. A konečně vyčkat také toho, zda se Trump „nevykoupe ve vlastní šťávě“ a se cly sám neustoupí, jako loni hned několikrát.

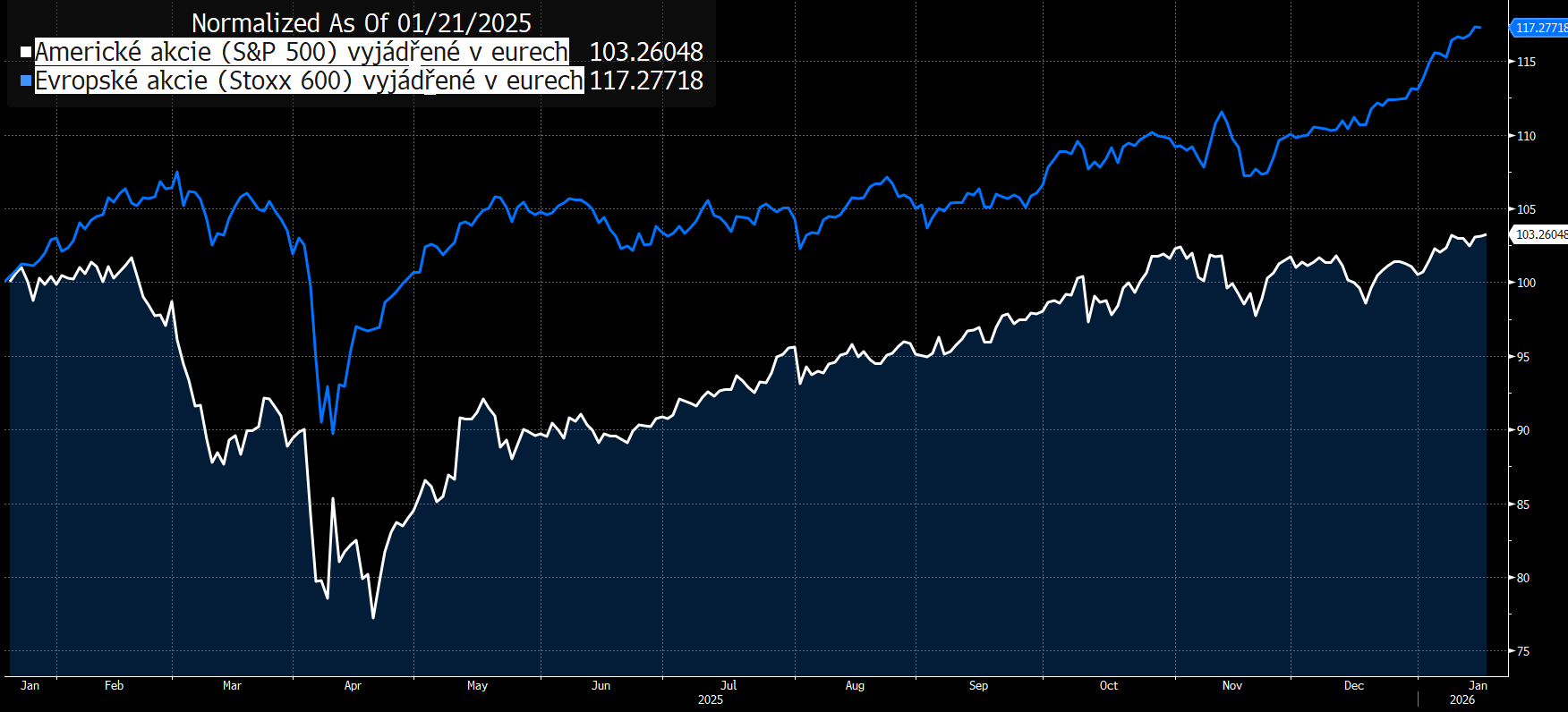

Evropské akcie zahrnuté do klíčového ukazatele EuroStoxx 600 v době od Trumpovy loňské inaugurace zhodnotily více než pětkrát výrazněji než akcie americké zahrnuté do indexu Standard & Poor’s 500, pokud akciový výkon na obou stranách Atlantiku převedeme do stejné měny (viz graf Bloombergu který zachycuje výkonnost v eurech).

Od 21. ledna loňského roku, což byl první den po Trumpově inauguraci do úřadu prezidenta Spojených států, přidaly do pátku minulého týdne evropské akcie v eurech 17,3 procenta, zatímco ty americké v téže měně jen 3,3 procenta.

Ani v tomto týdnu nelze čekat, že by pod vlivem nových Trumpových cel, „grónských“, na osm evropských zemí, členských států NATO, akcie v Evropě výrazněji oslabily. Nůžky mezi evropskými a americkými akciemi se navíc od konce loňska ještě rozevřely, takže evropské akcie mají vytvořený dostatečný polštář pro případný pokles, který by však, pokud vůbec nastane, měl být jen přechodný.

Proč přechodný? Z několika důvodů. Zaprvé, Trump svá cla nakonec zavést nemusí, v minulosti už podobným způsobem několikrát „ucuknul“. Dokonce se pro tento rys jeho chování tedy vžil zmíněný výraz TACO, na základě jistého článku ve Financial Times z loňského května. Výraz TACO představuje akronym slov „Trump Always Chickens Out“ („Trump vždycky ucukne“).

Zkratka se v kontextu cel objevila poprvé ve zmíněném textu. Profesionální investoři z Wall Street si v té souvislosti oblíbili obchodní strategii, jíž říkají také TACO. Spočívá jednoduše v tom, že poté, co Trump pohrozí cly a akcie klesají, oni je poměrně lacině nakupují, aby je zase prodali, jakmile zdraží, až Trump „vezme zpátečku“ a od své hrozby ustoupí.

Zadruhé, Trump si opět, jako mnohokrát loni, dal na zavedení cel čas, nyní do 1. února, takže zhruba dva týdny se ještě může jednat. Ještě skoro dva týdny má Trump na to, aby „ucuknul“.

Jako jen o pár dní dříve se sekundárními cly na země, jež obchodují s Íránem, což je v prvé řadě Čína, dále pak Spojené arabské emiráty, Indie či Turecko. Těmto zemím měla okamžitě narůst celní sazba o 25 procent, hlásal Trump před necelým týdnem – ale dosud se tak nestalo.

Zatřetí, už v úterý může Trumpova cla – loňská „reciproční“ a „fentanylová“ i ta „grónská“ – zneplatnit Nejvyšší soud USA, takže by americká administrativa musela přestat uplatňovat první dva okruhy cel a nesměla zavést okruh třetí.

Začtvrté, stupňující se napětí kolem Grónska by tento týden mělo být další vodou na mlýn alespoň evropským zbrojovkám a jejich akciím, jejichž růst by v takovém případě zásadně tlumil a zkracoval případný pokles širšího evropského trhu.

Co z toho všeho plyne? Evropští lídři by měli zachovat chladnou hlavu. Nedráždit Trumpa, nešermovat digitální daní či omezením investic amerických firem v EU, jak žádá francouzský prezident Emmanuel Macron, když chce, aby EU vůbec poprvé aktivovala své dosud nepoužité nástroje proti ekonomickému nátlaku.

Evropští lídři by měli počkat do úterý, ba do středy. Dočkají se tak reakce i amerických trhů, možná také verdiktu Nejvyššího soudu USA a konečně třeba i toho, jak se Trump „vykoupe ve vlastní šťávě“ a hrozbu cel zase stáhne.

Zopakujme – uplynulý rok, během nějž šéf Bílého domu zavedl na dovoz z Evropy četná nová cla, i vyšší než ta, jimiž hrozí nyní, dopadl pro evropské akcie více než pětkrát lépe než pro ty americké. A Trump vývoj akciových trhů bedlivě sleduje.

Uvažme konečně také to, že Evropa je suverénně největším zahraničním poskytovatelem financí Spojeným státům. Jak spočítala Deutsche Bank, Evropa vlastní americké akcie a dluhopisy za osm bilionů dolarů, takřka dvojnásobek toho, co zbytek světa. To není úplně „slabá karta“, vlastně jedna z mála těch silnějších, jež starý kontinent v rukou třímá.

Takže Evropa má s čím hrát. A on už třeba ministr financí USA Scott Bessent Trumpovi poví, jak významně jsou USA a Evropa kapitálově propojeny. Stejně, jako to byl zřejmě právě on, kdo loni po dubnovém „dni osvobození“ Trumpa přesvědčil, ať si dá se cly tříměsíční přestávku, když po zavedení vysokých cel takřka na celý svět naráz padaly americké akcie, dluhopisy i dolar.

Loňská dubnová TACO strategie patřila na Wall Street k nejvýdělečnějším…

Autor je hlavní ekonom Trinity Bank

(Redakčně upraveno)