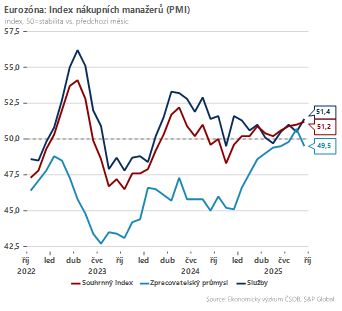

Napříč dvěma nejdůležitějšími sektory však vidíme opačné trendy: Zatímco služby signalizují svižnější oživení, zpracovatelský sektor se po krátkém intermezzu v růstovém pásmu dostal opětovně pod hranici 50 bodů, což tlumí naděje na brzké oživení průmyslové aktivity v Evropě.

Podmínky ve zpracovatelském průmyslu se setrvale zlepšovaly od začátku letošního roku, zářijový pokles na 49,5 bodů je prvním od prosince 2024. Z jednoho čísla zatím nevyvozujeme dalekosáhlé závěry, částečně totiž může jít o pouhou korekci nad očekávání silného vývoje ze srpna anebo vyčerpání pozitivního impulsu z nové americko-evropské obchodní dohody.

Obdobný vývoj je patrný ve dvou největších ekonomikách eurozóny, v Německu a Francii. Co to znamená pro nejbližší výhled? Z našeho pohledu nic převratného – nadále počítáme se stabilizací průmyslové výroby, ale ke svižnějšímu oživení chybí výraznější impulsy.

Se zvýšenou poptávkou po evropském průmyslovém zboží kalkulujeme až v průběhu příštího roku, zejména pod taktovkou německého fiskálního balíčku a vyšších investic do infrastruktury a zbrojení, které by měly pozitivně ovlivnit i tuzemský průmysl.

Slabost evropského zpracovatelského průmyslu kompenzovala v září nad očekávání lepší nálada ve službách. To je dobrá zpráva z pohledu dalšího růstu spotřebitelské poptávky v eurozóně, která bude profitovat z kombinace nižší inflace a růstu reálných příjmů. Jedno podstatné riziko však na obzoru vidíme.

Je jím situace ve Francii, kde se politický chaos již propisuje do horšího podnikatelského sentimentu, přičemž vývoj dalších týdnů a měsíců je extrémně nejistý. Nejde přitom jen o negativní dopady na francouzskou ekonomiku, resp. její veřejné finance, ale také širší problém možné fragmentaci dluhopisového trhu.

Shrnuto, podtrženo, zářijové podnikatelské nálady ukazují na pouze mírný růst ekonomiky eurozóny ve třetím čtvrtletí. Při pozitivním vývoji inflace se nabízí otázka, zda by Evropská centrální banka (ECB) neměla úrokové sazby dále snižovat, aby se měnové politiky stala více akomodativní a tím podpořila hospodářský růst.

Ačkoli jde z našeho pohledu o relevantní argument, ECB je s aktuální 2% depozitní sazbou zjevně spokojená a laťka pro další pokles sazeb je tak postavena vysoko.

Autor je hlavní ekonom ČSOB Private Banking

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com