Fakticky je však výsledek ještě horší, neboť jej zkresluje skokový nárůst výroby v Irsku (+9,8 %), jehož statistiky jsou dlouhodobě extrémně volatilní kvůli přítomnosti nadnárodních korporací, jež sice přímo v Irsku nevyrábějí, ale drží zde například práva duševního vlastnictví.

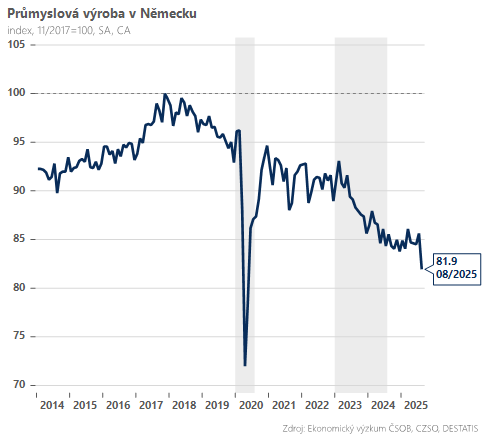

V klíčových zemích eurozóny průmyslová výroba viditelně klesla. Nechvalným premiantem je Německo, kde činil propad silných 5,2 procent, částečně ale z důvodu posunu termínu letních odstávek. V Itálii pak došlo k 2,4% poklesu.

Se záporným znaménkem zakončili měsíc také výrobci ve Francie a Španělsku. Tvrdá data tak prozatím nesignalizují žádné viditelné oživení – na vině je nadále slabá poptávka po průmyslovém zboží a vyčerpání efektu předzásobení vývozu do Spojených států ze startu letošního roku.

Mizerná čísla z Německa znamenají, že od vrcholu z roku 2017 propadla průmyslová produkce o více než 18 procent. Nejde se tak příliš divit pasti „nerůstu“, do které se největší evropská ekonomika dostala, když již šestým rokem v řadě stagnuje.

A z obdivované růstové mašiny se stal (opětovně) nemocný muž Evropy. To by se mělo alespoň částečně změnit v příštím roce díky fiskálnímu balíčku nové vlády a masivním investicím do infrastruktury a obrany.

Bude to stačit? Na cyklické oživení pravděpodobně ano, ale řešení hlubokých strukturálních problémů v čele s drahými energiemi, technologickým zaostáváním nebo ostrou čínskou konkurencí v automotive je spíše během na dlouhou trať s nejistými výsledky.

S ohledem na růst hrubého domácího produktu (HDP) v eurozóně je slabý srpnový průmysl důvodem k větší opatrnosti. Pokud došlo v září k alespoň částečné korekci výroby, náš nowcast indikuje pro třetí čtvrtletí růst ekonomiky na úrovni černé nuly, konkrétně 0,1 procenta mezikvartálně.

To rozhodně není žádná hitparáda a pro Evropskou centrální banku spíše argument, proč ještě zcela neodpískat debatu o jemném ladění sazeb směrem dolů, byť se tento krok nyní zdá relativně málo pravděpodobný. Trhy i my máme za to, že úrokové sazby v eurozóně zůstanou po delší dobu zaparkovány na dvou procentech.

Autor je hlavní ekonom ČSOB Private Banking

(Redakčně upraveno)