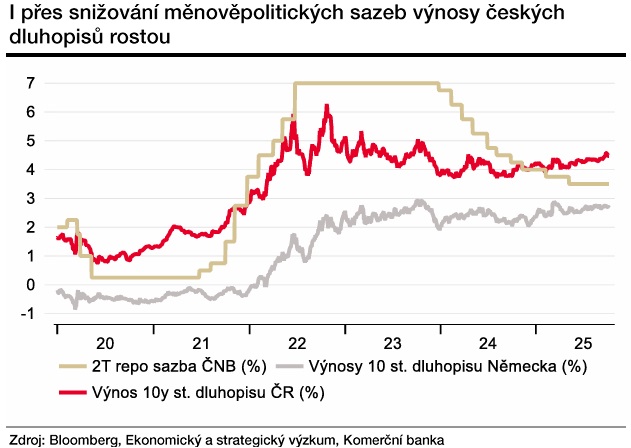

Podíváme-li se například na výnos desetiletého státního dluhopisu ČR, ten momentálně dosahuje zhruba 4,5 procenta, poblíž kterých byl i před necelými dvěma lety, kdy bylo zahájeno snižování klíčové sazby České národní banky z tehdejších sedmi procent.

Nyní, když je repo sazba poloviční, drží výnosy vysoko rostoucí rizikové přirážky, které investoři požadují jako ochranu před zvýšenou nejistotou ohledně dalšího vývoje a které jsou potřebné k tomu, aby byli ochotni držet instrumenty s delší splatností namísto těch s kratšími.

Důležitým faktorem nedávného trendového nárůstu delších úrokových sazeb přitom zřejmě bude rozvolňování fiskální disciplíny, které je patrné napříč vyspělým světem.

V případě státních dluhopisů zemí eurozóny se navíc setkává zvýšená emise dluhopisů s výpadkem na straně poptávky ze strany Evropské centrální banky, která ještě v pandemickém období bojovala proti nízké inflaci skupováním státních obligací (tzv. kvantitativním uvolňováním, pozn. aut.). Po nedávné inflační vlně, která vyústila v utažení měnové politiky, naopak svou bilanci postupně snižuje.

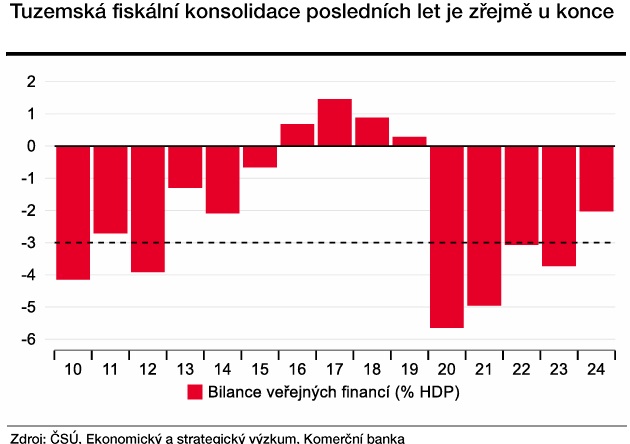

Česko je prozatím v relativně dobré výchozí pozici, pokud jde o zdraví veřejných financí. S dluhem ve výši 43,3 procenta hrubého domácího produktu (HDP) se řadí mezi třetinu nejméně zadlužených zemí EU. Deficit veřejných financí by pak letos měl skončit okolo dvou procent HDP, což je bezpečně pod maastrichtskými kritérii ve výši tří procent.

I proto je nadále ratingově nejlépe hodnocenou zemí ze střední a východní Evropy. Současný rating ovšem agentury podmiňovaly další konsolidací, případně alespoň nezhoršováním kondice tuzemských veřejných financí.

Obojí se ovšem nyní zdá jako krajně nepravděpodobné, když v posledních dnech od představitelů pravděpodobné nové vlády zaznívá, že meziroční navýšení schodku státního rozpočtu by v příštím roce mohlo dosáhnout více než 100 miliard korun (z letošních 241 mld. na zhruba 346 mld.).

Z pohledu veřejných financí jako celku by to při předpokládaném zachování přebytkového hospodaření místních rozpočtů znamenalo zvýšení deficitu až ke třem procentům HDP. Takovýto scénář zatím plně nezohledňují ani finanční trhy.

Tržní konsenzus deficitu tuzemských veřejných financí je momentálně na 2,3 procenta pro rok 2026 a 2,1 procenta pro rok 2027. Dojde-li tedy k rozvolnění fiskální politiky v avizované výši, výnosy tuzemských státních dluhopisů ještě nemusejí být na svém vrcholu.

Autor je ekonom Komerční banky

(Redakčně upraveno)