Čistě statisticky – podle čerstvých dat Eurostatu – sice skutečně platí, že absolutní výše francouzského veřejného dluhu překonala tu italskou. Nechme teď stranou, že jde o kvartální čísla, přičemž v hospodaření jednotlivých států může v rámci fiskálního roku nastávat řada přechodných výkyvů nahoru, nebo dolů, takže při srovnávání dat musíme být velmi opatrní.

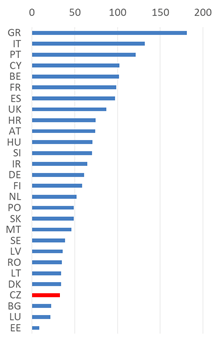

Hlavní problém je jinde: Ekonomicky je srovnávání absolutních úrovní dluhu duchaprázdným cvičením – asi jako kdybychom hlásili, že v Praze je depresivnější život než na Bruntálsku, protože v Praze je za rok více sebevražd než v okrese Bruntál. Čísla uvedeného typu je vždy třeba porovnávat teprve poté, co je vztáhneme k velikosti celku, který popisují. Proto je zvykem srovnávat dluh vyjádřený v procentech HDP dané ekonomiky. A tady je na tom Francie (99,7 %) oproti Itálii (134,0 %) pořád ještě o poznání lépe.

Zásadní rozdíl ale spočívá v tom, že HDP není a nikdy nemůže být čistým příjmem vlády daného státu. Čistý příjem je daleko menší, mnohdy je dokonce záporný. Proto je hodnota přes 100 % mnohem větším průšvihem u veřejného dluhu k HDP než u DTI domácnosti.

Pro dobrý pocit dodejme, že Česko na tom bylo v prvním kvartálu letošního roku ještě o další poznání lépe než Francie: Našich 34,0 % nás umisťuje na hezké 4. místo v celé EU (graf uvádí spolehlivější čísla – platná ke konci roku 2018 – pozn. aut.). Jako vždy je však v této souvislosti třeba dodat, že nízký veřejný dluh může být odrazem investiční liknavosti vlády dané ekonomiky.

Tak například český dluh se na dnešní nízkou úroveň dostal mimo jiné třeba díky tomu, že brzo po svém vzniku před 26 lety začal český stát zřetelně šetřit na platech učitelů a šetří na nich doposud. Nízký dluh tak sám o sobě je frajeřinou, ale cenou za tuto frajeřinu může být nižší budoucí prosperita ekonomiky. V případě Itálie dluh ovšem vznikl jinak než mohutnými investicemi…

Autor je ekonom České spořitelny

(Redakčně upraveno)