V roce 2025 pak celkové tempo růstu dosáhlo 2,5 procenta, což je podle našich odhadů lehce nad aktuálním potenciálem české ekonomiky a současně jde o nejrychlejší růst za poslední tři roky. Jednoduše řečeno, česká ekonomika zažívá „dobré časy“ a pohybuje se ve vzestupné fázi hospodářského cyklu.

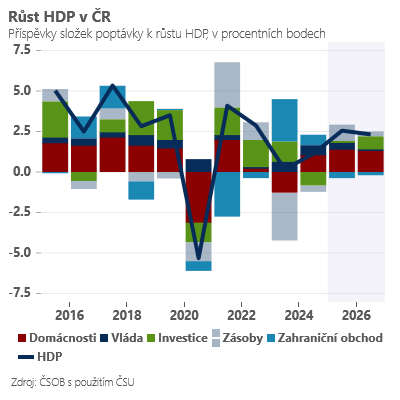

Ještě nemáme k dispozici strukturu HDP za čtvrtý kvartál, ale podle doprovodných komentářů se zdá, že hlavním motorem růstu jsou stále útraty domácností poháněné rostoucími reálnými příjmy.

Současně lehce pozitivní roli sehrál zahraniční obchod pravděpodobně díky dobrému výkonu segmentu automotive, solidním vývozům služeb a částečně možná i nižším dovozům.

Negativní dopad podle ČSÚ měla hrubá tvorba kapitálu, do které spadají investice a zásoby. Vzhledem k pokračujícím velmi dobrým výkonům stavební výroby sázíme na to, že investicím se dařilo. Naopak volatilní zásoby mohly pravděpodobně po silném růstu v prvním pololetí 2025 ke konci roku dál klesat.

Pokud by tomu tak bylo, potvrdil by se náš hlavní scénář pro vývoj ekonomiky ke konci roku 2025 a pro rok 2026 – o něco pomalejší, ale vyváženější růst v „kvalitnější struktuře“. Tomu ostatně napovídají i komentáře Českého statistického úřadu hodnotící produkční/nabídkovou stranu ekonomiky:

Růst přidané hodnoty podpořila v zásadě všechna důležitá odvětví v čele s obchodem, dopravou, ubytováním, pohostinstvím, ale i průmyslem a stavebnictvím. V roce 2026 nadále očekáváme růst o 2,3 procenta.

Pro Českou národní banku by aktuální čísla neměla být velkým překvapením – celkově je sice výsledek roku 2025 lehce nad poslední podzimní prognózou (2,4 %), ta je však už v tuto chvíli zapomenuta a centrální bankéři již pravděpodobně mají v rukou první verze únorové prognózy.

Z pohledu jejich dalšího rozhodování o sazbách bude klíčové vidět ve finále strukturu růstu, a především rychlost růstu příjmů domácností. Právě zrychlený růst mezd a s ním související vysoká inflace ve službách jsou pro řadu centrálních bankéřů zásadními argumenty pro to, ponechávat preventivně nohu lehce na „brzdovém pedálu“.

Autor je hlavní ekonom skupiny ČSOB

(Redakčně upraveno)