Nová vláda tak přebírá ekonomiku ve velmi dobré fázi hospodářského cyklu – ta roste nejrychleji od první poloviny roku 2022, kdy ji zasáhla a výrazně zpomalila ruská invaze a následná energetická krize.

Aktuální statistická čísla jsou rovněž lehce nad poslední prognózou České národní banky (ČNB), kterou už velká část trhu považovala za „zastaralou“ a příliš optimistickou. To pak staví do trochu jiného světla i poslední varování viceguvernérky ČNB Evy Zamrazilové o nutnosti negativní revize růstu v nové prognóze (již příští týden).

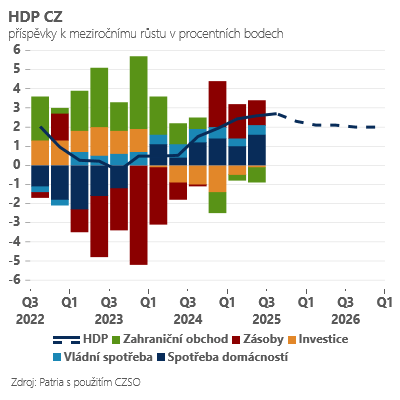

S prvním odhadem HDP tradičně postrádáme jakýkoliv detailnější vhled do struktury HDP. Podle doprovodného komentáře lze nicméně usuzovat, že vedle tradičně rychle rostoucí spotřeby domácností přispívaly k růstu i ostatní složky HDP.

Pravděpodobně šlo zejména o investice, na což ostatně ukazují poměrně silná čísla ze stavebnictví z posledních měsíců.

Současně je možné, že zatím oproti našim předpokladům v zahraničním obchodě nevidíme žádné výraznější negativní ozvěny obchodních válek (a to přesto, že měsíční čísla z průmyslu nijak přesvědčivá nebyla).

Pokud se první odhad HDP potvrdí a nedojde k výraznější negativní revizi, přepíšeme odhad růstu pro tento i příští rok lehce vzhůru.

I když budeme dál předpokládat lehké zvolnění dynamiky růstu na přelomu roku, celkový růst za rok 2025 pravděpodobně skončí v blízkosti 2,5 procenta (náš dnešní odhad 2,1 %) a v roce 2026 se pak můžeme i s negativními efekty obchodních válek pohybovat v blízkosti 2 % (dnes 1,9 %).

V tuto chvíli jsou samozřejmě také dobrá čísla z reálné ekonomiky silným argumentem, proč v bankovní radě neuvažovat nad dalším snižováním úrokových sazeb. Jsou tak konzistentní s našimi sázkami na delší stabilitu úrokových sazeb, i když zde ještě může do hry silně promluvit další vývoj inflace a mzdové dynamiky.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)