Předpokládáme, že v Česku i v Evropě uvidíme relativně slušný mezikvartální růst (0,2 % EMU a 0,5 % ČR) tažený primárně růstem reálných příjmů a spotřebou domácností. Vedle toho mohou pozitivní roli sehrát stabilnější investice a průmysl. Ale v jejich případě se bohužel vůbec nebude dát vsadit na pozitivní vývoj v dalších kvartálech.

Předpokládáme, že evropský průmysl bude zasažen zvýšenými americkými celními tarify (10 % plošně, 25 % na automotive) skrze slabší americkou poptávku a skrze negativní dopad nejistoty do investic doma i v zahraničí.

V důsledku toho jsme snížili odhadovaná tempa růstu pro následujících pět kvartálů a celkově tak nyní předpokládáme v roce 2025 růst v Česku 1,7 % (původně 2,1 %) a v roce 2026 1,5 % (původně 2,3 %). Nic z těchto „horších zpráv“ však zatím nebude logicky vidět v HDP za první kvartál.

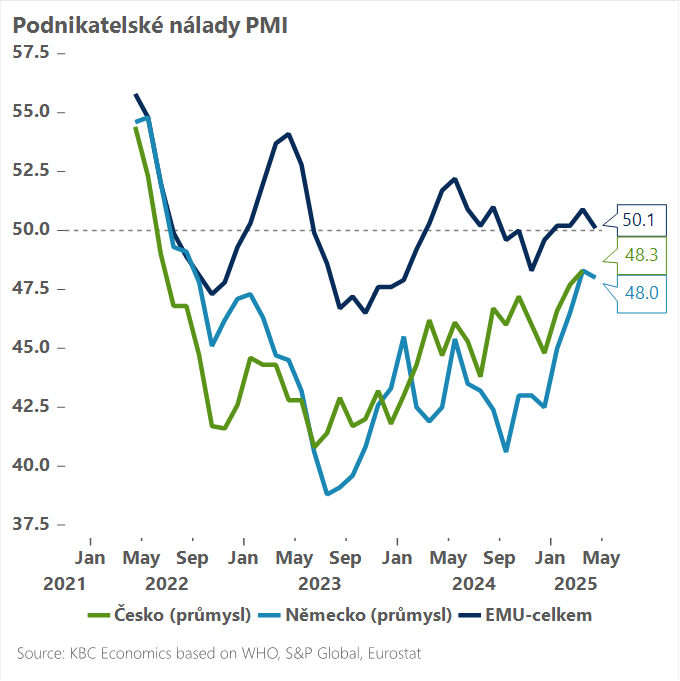

Ostatně ani výsledky dubnových podnikatelských nálad zatím neukazují na výraznější zhoršení průmyslových nálad, které pravděpodobně uvidíme až ve chvíli, kdy budou vysoká americká cla v platnosti několik měsíců a bude dále hrozit jejich teoretické zvýšení (v tuto chvíli náš základní scénář, pozn. aut.).

V tomto základním scénáři předpokládáme, že se Evropa i Česko vyhnou recesi a euro teoreticky může zůstat relativně silné na frontě s dolarem. Pokud by však napětí dál rostlo a Donald Trump na začátku léta zavedl zvýšená reciproční cla vůči EU, recese se může stát nevyhnutelnou.

Ilustrační foto: Depositphotos.com

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)