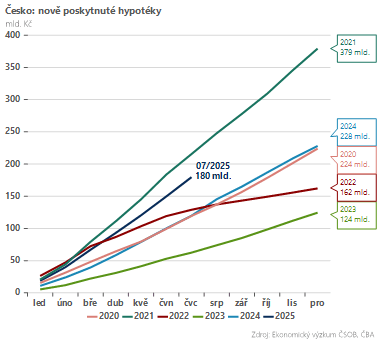

Pokud tato silná dynamiky vydrží, bude v tomto roce atakovat celý trh hodnotu 300 mld. Kč. Tento nárůst odráží také průměrná velikost nově poskytnuté hypotéky – dnes činí 4,3 mil. Kč, před dvěma lety to byly 3,1 milionu korun.

Nehledě na prázdniny, tak na hypotečním trhu panuje čím dále silnější FOMO. Neboli „fear of missing out“, tedy obava kupujících, že toto je jejich poslední šance, kdy si dovolit nákup nemovitosti před jejich dalším zdražováním.

Připomeňme, že v prvním čtvrtletí zdražily tuzemské nemovitosti meziročně o deset procent a na svižný nárůst ukazují nabídkové ceny i ve druhém kvartále. Silná poptávka, stále intenzivněji poháněná i investičními záměry, totiž nadále naráží na zkostnatělou nabídku, resp. omezenou výstavbu v důsledku pomalých povolovacích procesů.

V červenci mohla nárůst nových hypoték ovlivnit také obava o jejich zdražení. Úroková sazba klesla jen symbolicky na 4,5 procenta a při pohledu na ceny zdrojů (úrokové swapy, pozn. aut.), kterými banky hypotéky financují, je zjevné, že prostor pro další snižování se minimálně pro tento moment vyčerpal a v úvahu přichází i možné zdražení.

My předpokládáme, že tříleté i pětileté swapové sazby (nejčastější hypoteční fixace) se už v rámci tohoto cyklu výrazně níže nepodívají a nacházíme se tak již na úrovních, které považujeme za dlouhodobě udržitelné.

Z pohledu centrální banky přinesla aktuální čísla další jestřábí argument ve prospěch stability úrokových sazeb na současné úrovni 3,5 procenta. Vyšší aktivita na hypotečním trhu se totiž přelévá na trh rezidenčních nemovitostí a následně do spotřebitelské inflace, která i z tohoto důvodu může zůstat zvýšená, zejména v klíčové jádrové složce.

Pokud se tak stane a růst hrubého domácího produktu (HDP) dále viditelně zrychlí, jak optimisticky předpokládá Česká národní banka, pak cyklus uvolňování měnové politiky pravděpodobně skončil.

Autor je hlavní ekonom ČSOB Private Banking

(Redakčně upraveno)