Rostoucí naděje na start jednání však přes noc lehce „zalil studenou vodou“ ruský ministr zahraničí Sergej Lavrov, když řekl, že Rusko bude souhlasit s bezpečnostními garancemi pro Ukrajinu, pouze pokud se jich bude samo účastnit (těžko si i v hodně divokých snech představit, jak Moskva garantuje bezpečnost Kyjeva, pozn. aut.).

Pozice ohledně dvou klíčových otázek – bezpečnostních garancí a ruských územních zisků –, tak zůstávají velmi vzdálené. I tak jsme se rozhodli zamyslet nad tím, co by eventuální pokrok v jednáních a případná dohoda o příměří mohly znamenat pro evropskou a českou ekonomiku.

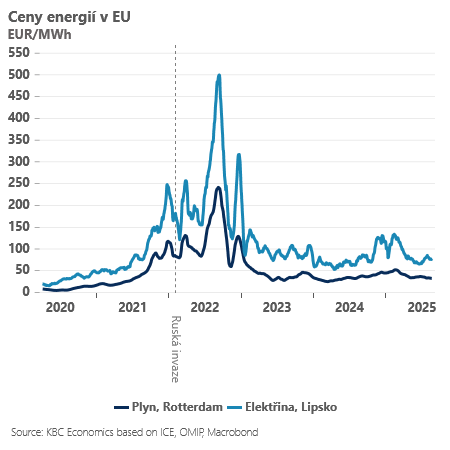

Za prvé, případné ukončení konfliktu by pravděpodobně mělo pozitivní odezvu na energetických trzích – zejména s ropou a zemním plynem. To by se teoreticky zprostředkovaně mohlo projevit i v cenách elektrické energie.

Ty jsou v Evropě od startu konfliktu při porovnání s USA i Asií stále výrazně dražší a poškozují evropská energeticky náročná odvětví (například zpracovatele kovů a chemický průmysl). To je velmi relevantní faktor i pro Česko, které má vysoký podíl energeticky náročného průmyslu.

Na druhou stranu pozitivní efekt do cen energií by pravděpodobně byl výrazně tlumen velmi malou ochotou evropských států obnovovat obchodní vztahy s Ruskem.

Za druhé, došlo by pravděpodobně k poklesu geopolitického napětí, zejména ve východní a částečně i střední Evropě, což by se zprostředkovaně mohlo projevit zejména v nižších nákladech na kapitál v těchto regionech a větší ochotě zahraničních investorů zde investovat.

Za třetí, pokud by dohoda o příměří obsahovala skutečně hodnověrné bezpečnostní záruky pro Ukrajinu, mohlo by to oslabit tlak na evropské bezpečnostní rozpočty a plnění nových výdajových cílů NATO (3,5 % HDP). To by teoreticky mohlo znamenat o něco nižší hospodářský růst, menší zadlužování na trzích, nižší inflační tlaky a menší tlak na delší konce výnosových křivek.

Takový scénář však považujeme za málo pravděpodobný. Jednak proto, že je velmi málo pravděpodobné představit si v dohledné době shodu na kredibilních bezpečnostních zárukách pro Ukrajinu. Současně proto, že i tak se budou na těchto zárukách muset evropské země významně podílet – což bude vyžadovat dodatečné rozpočtové výdaje.

A za čtvrté, jakékoliv trvalejší příměří by pravděpodobně nastartovalo obnovu Ukrajiny, která by měla efekt přesně opačný – vedla by k nárůstu soukromých i veřejných investic v evropském prostoru a zintenzivnila by tržní soutěž o vzácné zdroje (práce, kapitál, suroviny). Šlo by tedy o inflační impuls, který by delší výnosy evropských dluhopisů těžko „nechal v klidu“.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)