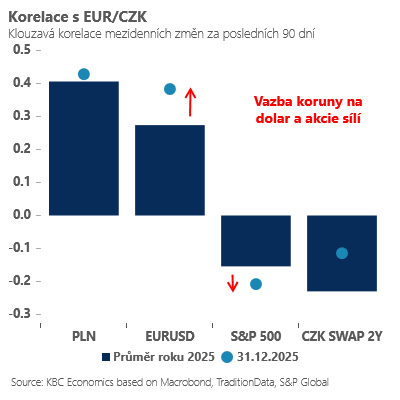

Korelace mezidenních změn mezi korunou a americkými akciovými indexy šla v prosinci prudce vzhůru − vazba koruny na globální akciové indexy sílila. Jak koruně, tak sousedním středoevropským měnám proto hrál do karet rostoucí apetit globálních investorů po riziku.

Současně pro sílu koruny zůstával důležitý relativně slabý dolar − korelace mezidenních změn se držela ke konci roku na velmi vysokých úrovních. A kombinace slabého amerického dolaru a silných akcií může teoreticky hrát do karet koruně ještě na začátku roku 2026. Proč?

Sázíme na to, že pokračující snižování amerických sazeb může dolar na začátku roku dostávat pod tlak. Současně předpokládáme, že riziková aktiva (primárně americké akcie, pozn. aut.) mohou přes vysoké valuace těžit z nižších amerických sazeb a postupného desinflačního procesu v největší světové ekonomice.

A takový koktejl se pak může české koruně zamlouvat. Samozřejmě je třeba brát v potaz, že globální nálada je vrtkavá a jakýkoliv pozitivní impuls pro korunu značně nejistý.

Naší hlavní obavou možná není ani tolik geopolitika a celní války jako spíše ochota trhů „tolerovat“ největším světovým ekonomikám v čele s USA vysoké rozpočtové schodky.

Tlak trhů na vyšší výnosy „bezpečných dluhopisů“ by omezoval možnosti efektivně uvolňovat měnovou politiku a současně by tlumil apetit globálních investorů „jít do rizika“ − tedy nic, co by se koruně líbilo.

Ať tak nebo tak, zdá se, že domácí faktory budou pro sílu české koruny o poznání méně důležité. Předpokládáme o něco nižší inflaci i růst než Česká národní banka, což by mělo nahrávat stabilitě úrokových sazeb. Tedy žádný nový pozitivní impuls.

Relativně výrazný pozitivní „úrokový náskok“ na euro (150 bazických bodů) však může zesilovat vazbu koruny na riziková aktiva v čele s americkými akciemi. Koruna se tak v roce 2026 pravděpodobně jako loni bude dál chovat více jako polský zlotý než jako švýcarský frank.

Autor je hlavní ekonom skupiny ČSOB

(Redakčně upraveno)