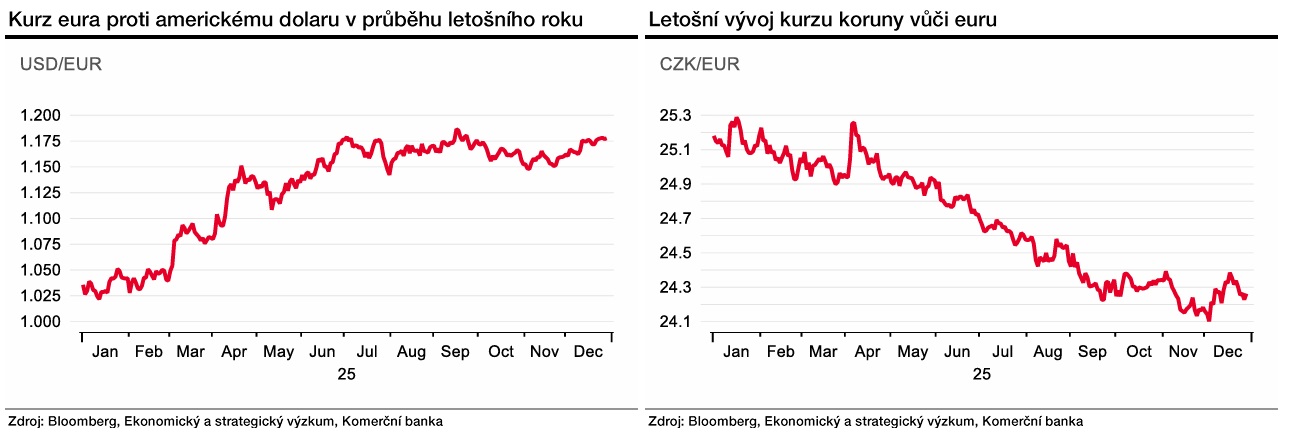

Nejvýraznější oslabení dolaru bylo patrné mezi březnem a červnem, od července kurz eura k dolaru v podstatě stagnuje. Dolar oslaboval zejména kvůli nejistotě spojené s chaotickým zaváděním cel ze strany amerického prezidenta a obavám z jejich dopadu na hospodářský růst.

Od léta se situace stabilizovala, nové sazby se ustálily a americká ekonomika si díky silné investiční vlně, mimo jiné v oblasti umělé inteligence, udržela solidní růstové vyhlídky. Roli sehrálo i uvolňování americké měnové politiky a snižování úrokových sazeb tamní centrální bankou a tržní zacenění jejich dalšího poklesu v průběhu příštího roku.

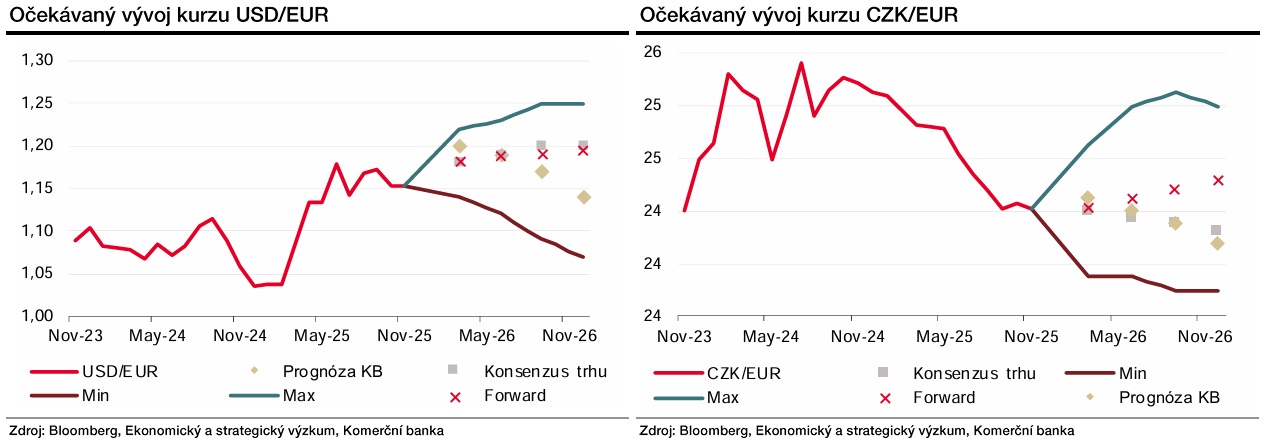

To vše naznačuje, že euro svůj aktuální růstový potenciál z velké části vyčerpalo. Americká ekonomika bude podle našich odhadů i v roce 2026 růst rychleji než eurozóna (1,7 vs. 1,0 %, pozn. aut.). Dolarové sazby i výnosy státních dluhopisů zůstanou vyšší než v eurozóně. Naše prognóza počítá s tím, že kurz eura vůči dolaru v průběhu příštího roku klesne k 1,14 z aktuálních téměř 1,18.

A jak si vedla česká koruna? Jednoduše řečeno výtečně. Proti euru letos zpevnila o více než tři procenta, vůči dolaru dokonce o více než 15 procent. Zájem investorů o českou měnu podpořila atraktivita domácích aktiv: Ekonomika letos překvapivě silně roste, inflace je blízko cíle České národní banky a úrokové sazby zůstávají relativně zvýšené. Korunový úrokový diferenciál je tak stále zajímavý.

Tato konstelace se pravděpodobně zásadně nezmění ani v příštím roce. Tuzemští centrální bankéři podle svých dosavadních vyjádření sazby měnit nehodlají, i když my v Komerční bance vidíme riziko jejich snížení – stále však zůstanou nad eurovými.

Česká ekonomika bude růst rychleji než eurozóna: Náš odhad 1,6 procenta je výrazně nad očekávaným růstem eurozóny i Německa (shodně jedno procento). Česká měna by se tak mohla v průběhu roku pokusit otestovat hranici 24 korun za euro.

Autor je hlavní ekonom Komerční banky

(Redakčně upraveno)