Říjnové maloobchodní tržby v eurozóně v souladu s tržním očekáváním meziměsíčně stagnovaly, mírně k lepšímu byl revidován zářijový výsledek. Americké Jobless Claims přinesly nižší než očekávaný počet nových uchazečů o podporu v nezaměstnanosti.

Na očekávání snížení dolarových úrokových sazeb na zasedání Federálního výboru pro otevřený trh (FOMC) americké centrální banky (Fed) v příštím týdnu to ale žádný dopad nemělo.

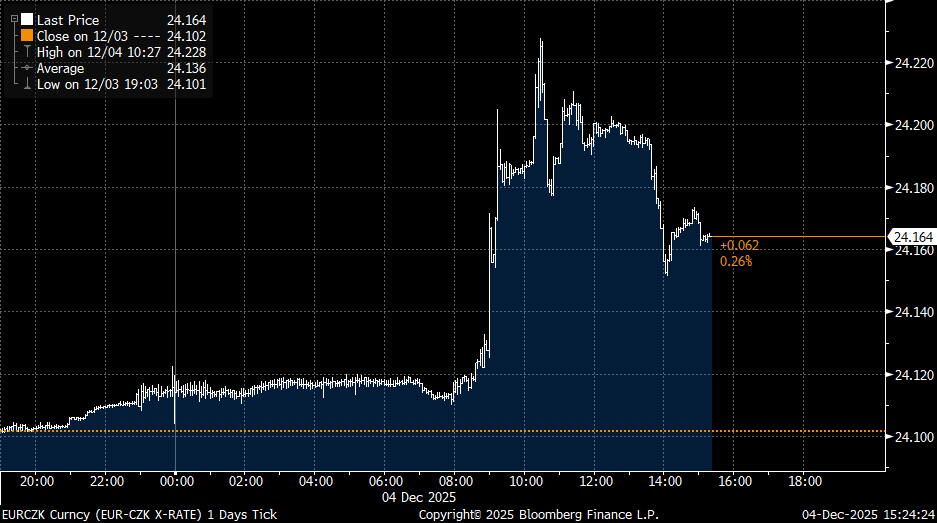

Regionální měny ve čtvrtek oslabovaly, česká koruna vůči euru během dne ztrácela až deset haléřů, když se kurz z ranních 24,12 posunul v průběhu dopoledne až k 24,22 CZK/EUR. V odpoledních hodinách se situace zklidnila a kurz korigoval návratem těsně pod hladinu 24,20 CZK/EUR.

Kromě negativního regionálního sentimentu stála proti koruně zveřejněná data – překvapila zejména nižší listopadová inflace, o něco slabší ve srovnání s konsensem byl i vývoj tuzemských mezd za třetí čtvrtletí.

Tuzemská inflace v listopadu podle předběžných dat klesla z 2,5 na 2,1 procenta a skončila tak pod všemi odhady. Podle tržního konsensu měl zůstat meziroční růst spotřebitelských cen beze změny na 2,5 procenta, zatímco náš odhad počítal s mírným poklesem na 2,4 procenta.

Česká národní banka (ČNB) pak ve své prognóze předpokládala listopadovou inflaci na 2,2 procenta a oproti říjnu, pro který očekávala totožnou hodnotu, tak byla překvapena v opačném směru. Za překvapením oproti naší prognóze opět z velké části stojí ceny potravin, jejichž vývoj zůstává silně rozkolísaný.

Ceny potravin však nevysvětlují celou odchylku od naší prognózy a je možné, že významnější snížení zaznamenala rovněž jádrová inflace. My jsme odhadovali, že jádrová inflace klesne z 2,8 procenta, kde se držela v posledních třech měsících, na listopadových 2,7 procenta.

S ohledem na dostupné informace však nelze vyloučit výraznější pokles. Růst cen služeb ovšem setrval na 4,6 procenta meziročně. Ke zvolnění meziroční dynamiky došlo hlavně u cen zboží, a to z 1,3 na 0,6 procenta.

Mzdový růst v tuzemsku dle očekávání zpomalil, když průměrná nominální mzda vzrostla v letošním třetím čtvrtletí meziročně o 7,1 procenta po 7,6 procenta o čtvrtletí dříve. Po sezónním očištění to podle našeho odhadu znamená snížení mezičtvrtletní mzdové dynamiky z 2,1 na 1,2 procenta.

Z odvětvového hlediska je meziroční růst mezd nadále tažen soukromým sektorem. V něm se průměrná nominální mzda zvýšila meziročně o 7,3 procenta, zatímco v tom veřejném o 6,5 procenta. Po očištění o inflaci se koupěschopnost průměrné mzdy zvýšila za poslední rok o 4,5 procenta.

Mzdový růst ve třetím čtvrtletí zhruba odpovídal prognóze ČNB i tržnímu konsenzu. Tržní medián očekával růst reálné mzdy o 4,6 procenta, centrální banka o 4,4 procenta, skutečnost tak byla jen o desetinu procentního bodu vyšší, než ČNB očekávala.

Prognóze centrálních bankéřů zhruba odpovídala i struktura, když tržní odvětví vykázala meziroční růst průměrného výdělku o 7,1 procenta při prognózovaných 7 procentech. Mzdová data tak významně nevychylují bilanci rizik listopadové predikce ČNB, která i nadále předpokládá setrvání repo sazby na současných 3,5 procenta.

Autor je hlavní ekonom Komerční banky

(Redakčně upraveno)