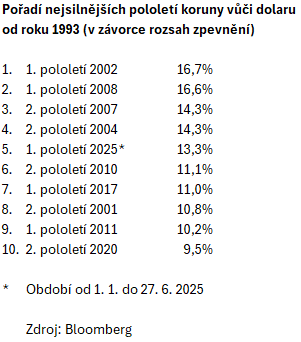

Naposledy podala lepší pololetní výkon vůči dolaru v první půli roku 2008, plyne z dat Bloombergu (viz tabulka níže, pozn. aut.). Pokud se nic nepředpokládaného nestane, bude právě končící pololetí z hlediska vývoje kursu koruny vůči dolaru pro českou měnu páté nejlepší v celé historii České republiky od roku 1993.

Lepší výkon vykázala kromě zmíněného prvního pololetí roku 2008 ještě v prvním pololetí roku 2002, kdy zpevnila dosud pololetně rekordně, o 16,7 procenta, a dále pak v druhém pololetí roku 2007 a konečně ve rovněž druhém pololetí roku 2004.

Koruně se vůči dolaru daří i ve světovém měřítku. Ze všech významnějších měn světa zpevňuje v letošním prvním pololetí vůči americké měně čtvrtým nejvýraznějším tempem. Ještě výrazněji to už zvládá jen ruský rubl, švédská koruna a maďarský forint.

Koruna tedy zpevňuje výrazněji než třeba euro nebo švýcarský frank. České měně ve vztahu k dolaru svědčí hned několik faktorů, a to jak mezinárodních, tak domácích. Za prvé, ve světě stoupá důvěra v ekonomické vyhlídky Evropy.

Například i euro letos v červnu bude vůči dolaru posilovat šestý měsíc v řadě, což je nejdelší taková řada jeho nepřetržitých posilování od roku 2017. Investoři věří, že evropskému průmyslu pomohou rozsáhlé investice vlád jednotlivých evropských zemí do zbrojení či obecněji bezpečnosti a infrastruktury.

Za druhé, částečně se postavení Evropy v očích mezinárodních investorů zlepšuje prostě proto, že se zhoršuje jejich víra v americkou ekonomiku a dolar. Administrativa prezidenta Donalda Trumpa učinila v končícím pololetí celou řadu kroků, které důvěru investorů podkopaly.

Ať už jde o nevyzpytatelné kroky v oblasti uvalování a zase rušení mimořádně vysokých cel nebo o signály, že USA nemusí plnit závazky vůči ostatním členům NATO. Dolaru nepomohly ani Trumpovy výpady vůči šéfovi americké centrální banky Jerome Powellovi a prezidentovy veřejné úvahy o jeho možném odvolání ještě před koncem řádného funkčního období.

Za třetí, přes hrozbu světové obchodní války se nadále celkem daří českému zahraničnímu obchodu. Přitom loňský přebytek ČR v zahraničním obchodě se zbožím byl nominálně historicky rekordní a letos to nebude o moc horší.

Za čtvrté, Česká národní banka (ČNB) i přes své protiinflační devizové intervence let 2022 a 2023 drží nadále jedny z největších devizových rezerv v poměru k hrubému domácímu produktu (HDP) na světě. Spekulanty tak mocně odrazuje od možných sázek proti koruně.

Za páté, Česká národní banka nadále drží poměrně vysokou základní úrokovou sazbu. Koruně tak ke zpevnění pomáhá i rozpětí v úrokové sazbě na koruně a na euru, které hraje v prospěch české měny. Neboť investoři se stále dočkají vyššího zhodnocení úložek v koruně oproti úložkám v euru.

Za šesté, Česko si nadále udržuje solidní rating svého dluhu. Naposledy se mu zhoršil ještě v 90. letech minulého století, což je v Evropě mimořádné. Vždyť i zemím typu Rakouska se rating v tomto miléniu už vícekrát zhoršil, Rakousku naposledy letos. Rating Česka se zato v tomto tisíciletí postupně stále zlepšuje.

Česko přitom vykazuje jedno z nejnižších zadlužení v poměru k HDP v EU a veřejné finance se mu elementárním způsobem podařilo zastabilizovat, takže jako jedna z mála zemí EU splňuje maastrichtská kritéria jak v oblasti celkového zadlužení, tak v oblasti deficitu veřejných financí.

Autor je hlavní ekonom Trinity Bank

(Redakčně upraveno)