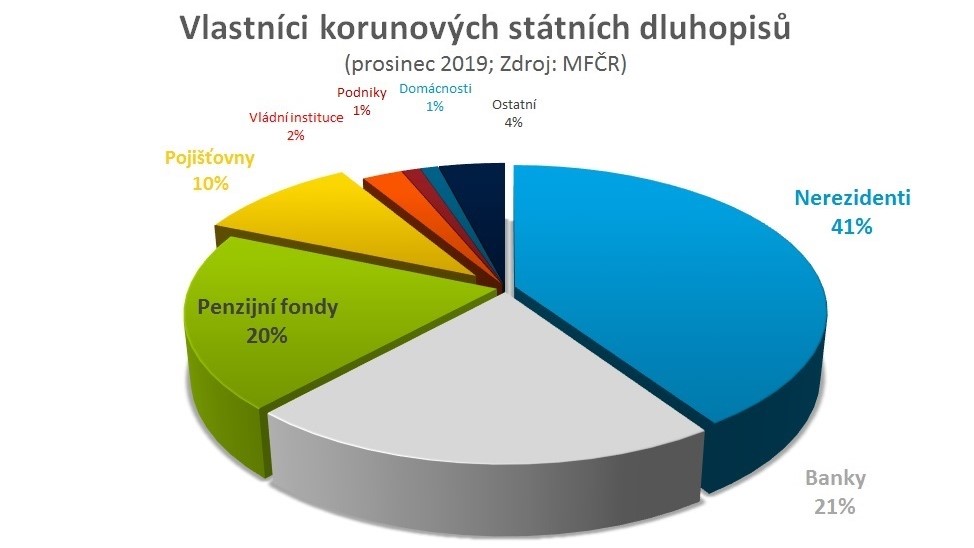

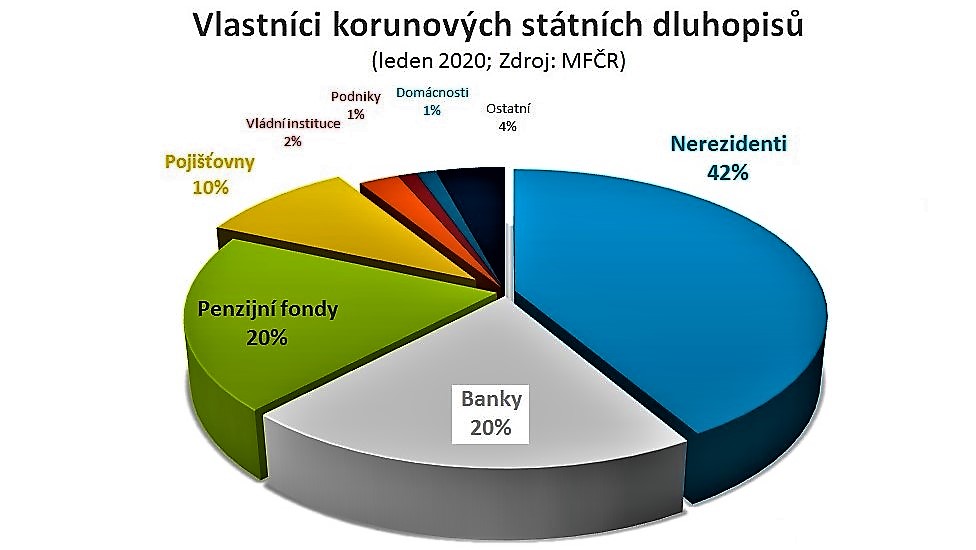

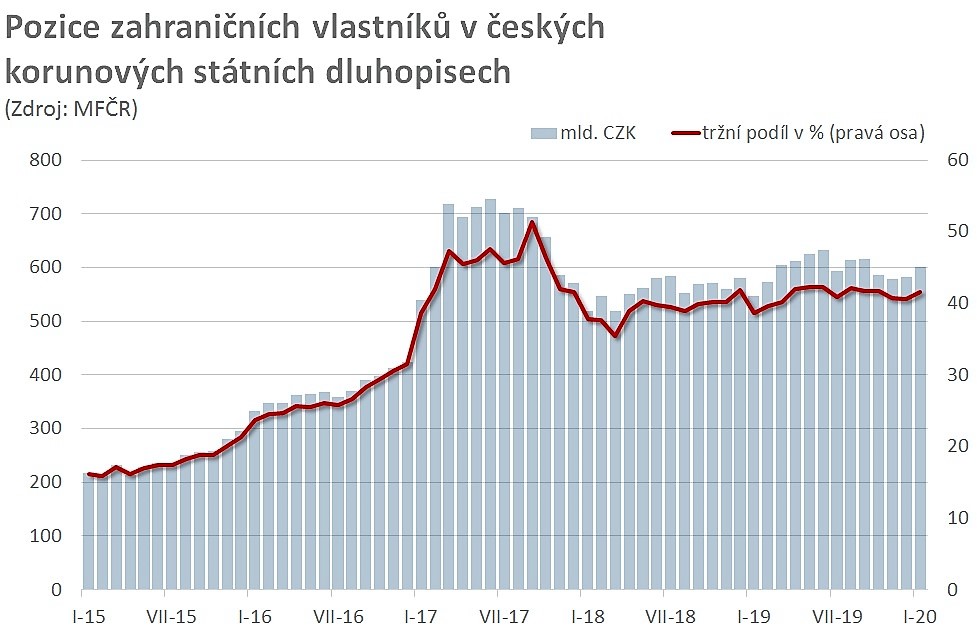

Investoři ze zahraničí si české dluhopisy oblíbili díky jejich solidnímu výnosu – nesrovnatelně vyššímu po celé délce křivky ve srovnání třeba s německými papíry. Na první pohled se sice může zdát, že objem držený nerezidenty v čase docela kolísá, nicméně tyto výkyvy vyplývají ze splatnosti státních bondů (viz graf níže – pozn. red.).

Je totiž evidentní, že zahraničí drží především krátké papíry a při jejich platnosti automaticky držený objem poklesne, aby hned v následujících měsících investoři za získané koruny další dluhopisy dokoupili. Toto chování zatím zaručuje velmi solidní poptávku na primárním i sekundárním trhu, což se odráží i na výsledcích aukcí nových bondů, respektive v cenách obchodovaných dluhopisů.

Současně však i drží výnosy státních papírů na uzdě a přispívá k udržování invertované výnosové křivky, která pak do značné míry kopíruje vývoj té německé. Bez ohledu na sklon nabízí stále téměř bezstarostný výnos – cca 200 bodů nad německou alternativou, navíc s potenciálem kurzového zhodnocení poté, co opadne současná panika na devizovém trhu.

Nic na tom nejspíše nezmění ani případné zhoršení vývoje státních financí v letošním roce. Česká republika zůstává dál jednou z nejméně zadlužených zemí v celé EU, a tak nějakých deset nebo dvacet miliard deficitu navíc tento obrázek krátkodobě ještě nijak nezkazí. Zvlášť když většina ostatních zemí bude v letošním roce hospodařit mnohem hůře.

Autor je analytik Československé obchodní banky

(Redakčně upraveno)