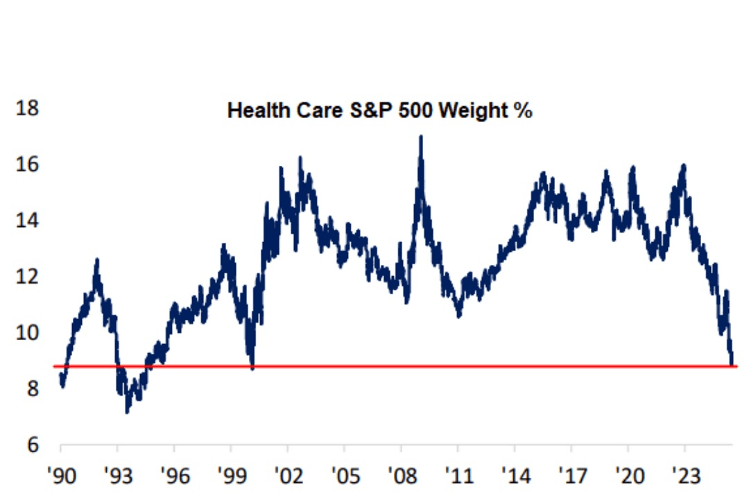

Ruku v ruce s tím spadly valuace na nejnižší úroveň za poslední dekády: Celý sektor se obchoduje kolem 16násobku odhadovaných zisků, zatímco index S&P 500 kolem 23násobku. Graf níže od Goldman Sachs ukazuje, kdy naposledy byl zdravotnický sektor takto levný oproti celému indexu akcií. Strmý a vytrvalý pokles podílu sektoru v posledních třech letech je historicky vzácný.

Konkrétní příklad? Největší americká zdravotní pojišťovna UnitedHealth Group, která donedávna patřila mezi ty největší tituly v průmyslovém indexu Dow Jones, v letošním roce prudce zlevnila o více než polovinu. Také farmaceutický gigant Merck & Co. během posledních dvanácti měsíců přišel až o více než 40 procent své hodnoty.

Mnoho zdravotnických titulů se v USA nyní obchodují za 7 až 9násobek očekávaných zisků. Ty největší a nejprestižnější se pak obchodují kolem 13násobku očekávaných zisků, což je řadí mezi nejlevnější tituly na trhu. Pro srovnání, technologické tituly které nyní vytvářejí euforickou náladu na trhu se obchodují většinou za dvojnásobně ale často i trojnásobně vyšší valuace.

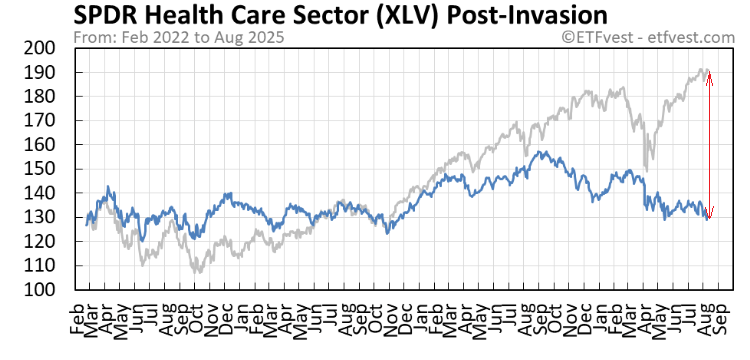

Tržní kapitalizace celého zdravotnického sektoru S&P (cca 4,8 bil. USD, pozn. aut.) je dnes jen o chlup výše, než hodnota samotné Nvidie (4,5 bil.), což dobře vystihuje, jak je sektor v současnosti investory zanedbáván. Graf níže ilustruje, jak moc celý zdravotnický sektor (v modrém) zaostává za širokým indexem S&P 500 (v šedém) za poslední tři a půl roku.

Co investory nyní děsí?

Největším důvodem pro poklesy cen je Trumpova politika. V jejím rámci Bílý dům tlačí na ceny léčiv a mluví i o clech na dovážené farmaceutické produkty v postupných krocích až ve výši 250 procent během následujících 18 měsíců. To zvyšuje nejistotu ohledně marží i dodavatelských řetězců.

Také Trumpův rozpočtový zákon na příští léta („Big Beautiful Bill“) obsahuje významné škrty ve vládních výdajích do zdravotnictví (Medicare a Medicaid) s cílem snížit federální výdaje. Podle odhadu Congressional Budget Office má tento zákon během deseti let snížit federální výdaje na zdravotní programy o více než 800 miliard dolarů.

To potenciálně znamená nižší příjmy pro poskytovatele (nemocnice, kliniky a zdravotnická zařízení), tlak na pojišťovny (Centene, Molina, UnitedHealth) a potenciálně i slabší poptávku po některých lécích a zdravotnických technologiích.

Kromě toho se blíží cyklus, kdy větším farmaceutickým společnostem vyprchávají patenty na klíčové léky, které vyvinuly. To se týká například Merck & Co., které v roce 2028 exspiruje patent na klíčový protinádorový lék Keytruda.

Tyto firmy jsou tak pod tlakem investorů a musí blížící se výpadek svých klíčových léků kompenzovat urychleným vývojem a akvizicemi, což střednědobě zvyšuje jejich provozní náklady a nejistoty v budoucnosti. V podobné situaci, a možná ještě akutnější, se ocitají i společnosti Bristol Myers Squibb, Pfizer nebo Regeneron.

Mimo výše zmíněné hrají v některých případech roli i vnitropodnikové nezdary, jako například zmatek kolem ředitelské pozice v UnitedHealth a spekulace o podvodném jednání. Celní politika, která měla ochránit domácí výrobce není investorům vůbec po chuti.

Náklady na výrobu léků jsou totiž v USA mnohonásobně vyšší než v Číně. Pandemie navíc zanechala v pojišťovnách nákladový dozvuk (dohánění operací typu kyčlí/kolen), což krátkodobě stlačuje marže pojišťovnám.

Proč by se negativní trend mohl brzy zlomit

Demografie a jistota: Stárnutí populace bude zásadním motorem dlouhodobé poptávky po zdravotnických službách do budoucna. Pokud dojde z jakéhokoli důvodu k rychlejšímu ochlazení ekonomiky USA, investoři se pravděpodobně vrátí ke stabilním a levným titulům v oblasti zdravotnictví. Stačí se tedy jen dočkat tohoto impulsu.

Valuace: Zdravotnické tituly se vůči širšímu trhu obchodují za extrémně nízkou cenu. Tyto společnosti jsou fundamentálně silné, mají robustní peněžní tok, jejich tržby jsou stabilní a zisky ačkoli mohou kolísat jsou podloženy tím, že jejich služby jsou naprosto nezbytné.

Inovace: Registrace nových léků stoupá, Úřad pro kontrolu potravin a léčiv USA v posledních dvou letech schválil zvýšený počet nových léčiv. Také vzniká nový fenomén léků na hubnutí, kdy tento trh už vyrostl na asi 50 miliard dolarů a má dál dynamicky růst. I letošní ohromné výprodeje akcií Novo Nordisk, předního evropského výrobce léků na hubnutí, tak může být příležitostí do budoucna.

Úrokové sazby: S tím, jak americký pracovní trh v posledních měsících oslabuje, se výrazně přibližuje snižování úrokových sazeb americké centrální banky, Fedu. Očekává se, že již v září přijde první snížení, což vzhledem k poměrově vyšší zadluženosti zdravotnického sektoru představuje jistou finanční úlevu.

Další roky budou ve zdravotnickém sektoru aktivnější, co se týče fúzí a akvizic, a to z důvodu exspirace klíčových patentů, což cenami akcií farmaceutických gigantů může zamávat. Také politická rétorika, obzvlášť v případě Donalda Trumpa, bývá na počátku mnohem striktnější, než co se poté skutečně uplatní v praxi.

Hrozba 250% cel je tak možná jen hrozbou. V praxi se může stát, že finální cla budou podstatně nižší a za vřelejších podmínek. Americké zdravotnické tituly se tak nyní „topí v moři negativního sentimentu“ a spousta neblahých vlivů a potenciálních negativních událostí již může být odražena v cenách jejich akcií.

Vzhledem k tomu, že jsou zdravotnické tituly teď nejlevnější v poměru k širším trhům za poslední více než dvě desetiletí, jde o vzácný okamžik. Pesimismus investorů ještě může nějakou dobu trvat, ovšem dlouhodobě věříme, že si tento sektor zaslouží výrazně vyšší pozornost a valuace.

Autor je analytik společnosti BH Securities

(Redakčně upraveno)