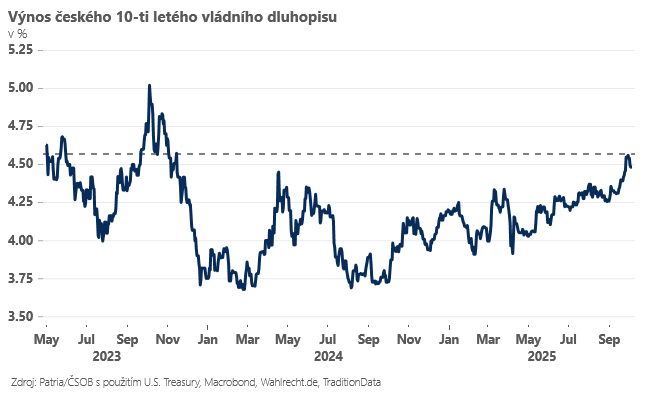

I proto se český desetiletý dluhopis obchodoval před volbami na jedné z nejslabších úrovní za poslední dva roky (výnos se poprvé od podzimu 2023 vyšplhal nad 4,5 %). Co teď pro trhy přináší výsledek voleb, ve kterém výrazně zvítězilo hlavní opoziční hnutí ANO?

Vítězné hnutí ANO má skutečně při pohledu do programu celou řadu relativně nákladných slibů v sociální oblasti – ať už jde o obnovení přídavků na děti, školkovného, slevy pro pečující rodiče, navýšení rodičovského příspěvku nebo zejména zrušení celé řady úsporných kroků v penzijním systému (valorizace a změny v odchodech do důchodu).

I když výhledově slibuje vyrovnané rozpočty, není jasné, kdy a jak se k nim chce dostat. Nepočítá totiž s žádným výraznějším navyšováním daní a sází víceméně na jejich efektivnější výběr a rychlejší hospodářský růst. Podíl šedé ekonomiky v Česku však na evropské poměry není až tak vysoký, aby efektivnější výběr daní přinesl dostatečné velké zdroje (odhadem může jít o vyšší jednotky miliard).

A série reforem na posílení růstu je sice žádoucí (a panuje na nich i širší politická shoda), jejich plody se však budou sklízet až v delším časovém horizontu a krátkodobě naopak mohou rozpočty zatěžovat – ať už jde o podporu investic skrze zrychlené odpisy, systém investičních pobídek, investice do energetiky a infrastruktury nebo navýšení prostředků plynoucích do školství, vědy a výzkumu.

Na druhou stranu jistá nekonzistence mezi příjmovými a výdajovými předvolebními sliby byla v Česku historicky vlastní prakticky všem stranám a často ve finále převládla jistá míra pragmatičnosti – nemusely se splnit „všechny sliby hned“.

Této pragmatičnosti bude tentokrát nahrávat i skutečnost, že jako hlavní koaliční partner se pro hnutí ANO rýsují Motoristé, kteří jsou minimálně podle rozpočtových cílů o poznání „konzervativnější“ a chtějí v roce 2029 vyrovnaný rozpočet (ponechme stranou realističnost kroků, jako třeba masivní úspory na Green Dealu).

ANO se nebude muset dohadovat s uskupením Stačilo!, které mělo rozpočtově zdaleka nejexpanzivnější program. I když na jasnější hodnocení rozpočtového výhledu si budou muset zahraniční investoři ještě počkat, jedno je jasné již dnes. Český dluhopisový trh může přijmout jako jistou úlevu, že složení vlády nebude ovlivňovat radikální levice a že nejextrémnější výdajové plány spadly pod stůl.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)