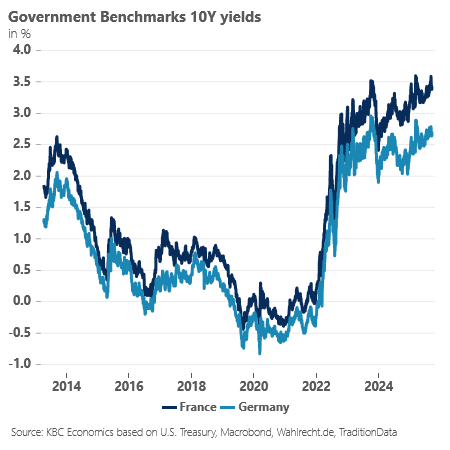

Navíc se podle zpráv z Goldman Sachs začínají obchodovat s vyšším výnosem (levněji) než srovnatelné dluhopisy některých velkých francouzských korporací (Airbus, AXA, Loreal). A není divu. Francouzské veřejné finance jsou, eufemisticky řečeno, ve velkém nepořádku a na sestavování rozpočtu si vylámala zuby už druhá vláda v posledním roce.

Štědré vládní programy v průběhu pandemie covid 19 a energetické krize sice pomohly Francii zmírnit zásah do reálných příjmů domácností (například vůči střední Evropě, pozn. aut.). To však za cenu jednoho z nejrychlejších nárůstů zadlužení v celé Evropské unii – veřejné zadlužení stouplo od konce roku 2019 o 13 procent a po Řecku a Itálii je nejvyšším v EU.

Na rozdíl od těchto „historicky problematických“ ekonomik má však Francie vysoký strukturální deficit rozpočtu, který se v posledních letech blížil šesti procentům hrubého domácího produktu (HDP). Francie tak tentokrát potřebuje sestavit úspornější rozpočet nejen kvůli politickému tlaku Evropské komise, ale tentokrát i kvůli přímému tlaku investorů na trzích.

To nebude na silně fragmentované a polarizované francouzské politické scéně vůbec jednoduché. Právě silně polarizovanou politickou scénu ostatně uvedla v pátek agentura Fitch jako důvod pro snížení ratingu.

Nový premiér Sebastien Lecornu má podle všeobecného mínění na trzích maximálně měsíc na to, aby sehnal dostatečnou podporu pro vládu a „úsporný rozpočet“ i mezi levicovými stranami. Ty zatím nechtějí slyšet o poklesu deficitu pod pět procent HDP.

Na francouzském dluhopisovém trhu tak v nejbližších týdnech pravděpodobně dál bude převládat napětí. Je však otázkou, zda může vydržet fenomén nižších výnosů na dluhopisech některých francouzských korporací. Těm aktuálně asi pomáhá globálně nízká averze k riziku související se sázkami na pokles amerických úrokových sazeb.

To se projevuje ve vyšších valuacích na akciových trzích i větší chuť kupovat korporátní dluhopisy. Z dlouhodobého pohledu však nedává moc smysl, aby byly dluhopisy státu (schopného danit a regulovat) méně atraktivní než dluhopisy podniků v něm hospodařících…

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)