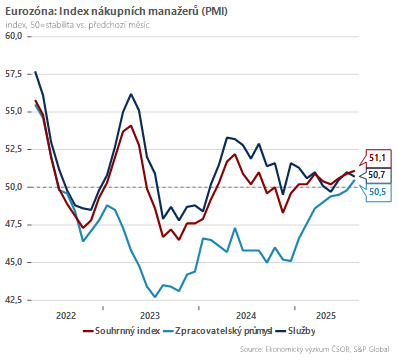

Dobrou zprávou je, že v srpnu narostl objem výroby i nových zakázek, což ukazuje na doposud omezené dopady obchodních válek. Ke zlepšení podnikatelské nálady zároveň přispělo uzavření rámcové obchodní dohody mezi USA a EU, která byla ve čtvrtek potvrzena i písemně.

Z našeho pohledu hraje roli zejména zmírnění obav ohledně další eskalace obchodního napětí, neboť sama dohoda je výrazně asymetrická a v dalších čtvrtletích pravděpodobně omezí prostor pro výraznější průmyslové oživení v Evropě. A to i v pro naši ekonomiku klíčovém Německu, kde se nálada průmyslníků také zlepšila, ale nadále setrvává těsně pod padesátkou.

Sektor služeb nadále signalizuje velmi lehký růst aktivity (50,7 bodu), ale podobně jako v průmyslu se zdá, že prostor pro významnější expanzi se zatím neotevírá.

Mezi jednotlivými státy eurozóny nicméně panují významné rozdíly – zatímco ve státech unijního jádra přešlapuje sektor služeb na místě, například ve Španělsku pokračuje silný boom, který fakticky trvá již několik post-covidových let.

Co daná čísla znamenají pro zářijové zasedání Evropské centrální banky (ECB)? Její šéfka Christine Lagardeová vyjádřila ve středu obavy z růstové dynamiky, srpnová PMI ale přinášejí jisté uklidnění. Je nicméně možné, že zpožděné dopady amerických cel teprve uvidíme, což je názor, ke kterému se kloníme i my.

Zda půjde o dostatečný argument pro pokles sazeb, si v tuto chvíli nejsme jisti, trhy tuto možnost již odpískaly. Rozhodnutí o sazbách v eurozóně bude každopádně zásadní také pro Českou národní banku – pokud by ECB své sazby zaparkovala na současné úrovni dvou procent, byl by to z našeho pohledu velmi silný argument ve prospěch stability sazeb v Česku na 3,5 procentech po delší dobu.

Autor je hlavní ekonom ČSOB Private Banking

(Redakčně upraveno)