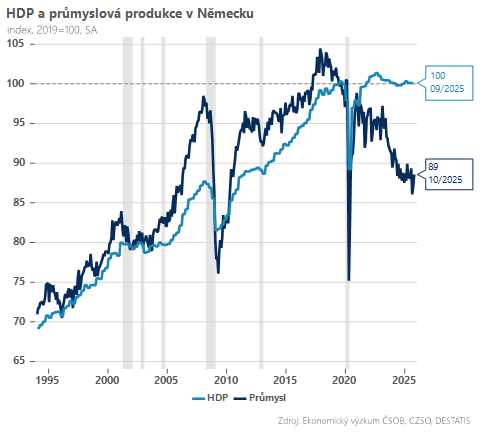

A pokud Vás ani toto nepřesvědčí o hlubokých problémech německé ekonomiky, nabízím ještě jedno číslo – průmyslová výroba je oproti svému vrcholu v roce 2017, kdy propukla aféra Dieselgate, nižší o téměř 20 procent.

O příčinách německé stagnace bylo napsáno už mnoho – od drahých energií, přes přebujelou byrokracii, až po ztrátu konkurenceschopnosti. Pozornost si zaslouží především „čínský šok“, který německou ekonomiku drží v kleštích hned ze dvou stran.

Na jedné straně již třetím rokem prudce klesají německé vývozy zboží do Číny. A to včetně kapitálového zboží, u kterého se německá bilance letos překlopila do deficitu. To vše ukazuje na ztrátu konkurenceschopnosti německých průmyslových výrobků na čínském trhu, jež se rychle rozšiřuje i mimo ostře sledovaný sektor automotive.

Na druhé straně viditelně rostou čínské vývozy zboží do Německa – jen za listopad to bylo meziročně o více než 15 procent. Z původně klíčového odbytiště německého vývozu se tak Čína stala tvrdým konkurentem, který chce uspět nejen na domácím trhu, ale také v zahraničí.

A nutno dodat, že se jí to zatím velmi dobře daří, mimo jiné i díky neschopnosti EU zaujmout vůči čínským neférovým praktikám tvrdší postup. Paradoxní přitom je, že benevolentní přístup vůči Číně obhajují zejména velké německé podniky v čele s automobilkami.

Jednou z reakcí nové německé vlády na útlum ekonomiky jsou vyšší veřejné výdaje. Již v příštím roce se tak rozpočtový deficit vyšplhá až na čtyři procenta hrubého domácího produktu (HDP).

To povede k cyklickému oživení ekonomiky – odhadujeme růst HDP o 0,8 procenta. Německá ekonomika nové růstové impulsy akutně potřebuje – její potenciální růst je pouze na úrovni 0,5 procenta (vs. 2,3 % v Česku, pozn. aut.).

S otazníkem nicméně zůstává rychlost, s jakou dokáže vláda realizovat své rozpočtové plány, a zejména jejich efektivita (podíl spotřeby vs investic). I proto jsme ohledně dlouhodobých vyhlídek Německa prozatím opatrní. Nadále zároveň platí, že pro českou ekonomiku je vývoj u našeho největšího obchodního partnera spíše negativním rizikem pro rok 2026.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)