I když index tedy překvapil pozitivně, důvod k velkému jásotu to není. Z hlediska struktury indexu je patrný pokles produkce, který byl nejprudší od února (připomeňme, že to byl měsíc uzavírek v tuzemských automobilkách kvůli nedostatku výrobních komponent, pozn. aut.).

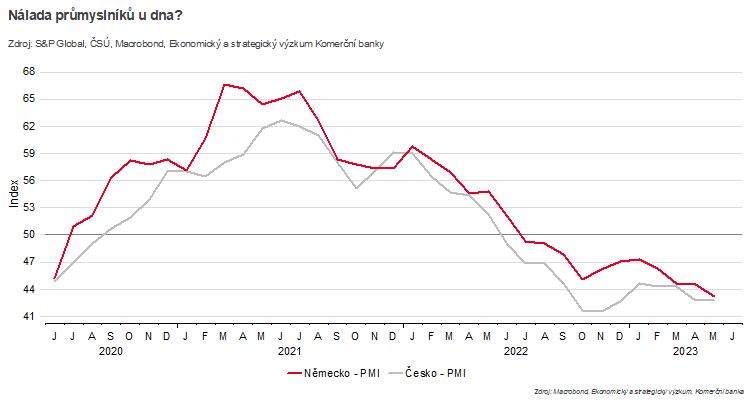

Producenti čelí slabé poptávce, a tedy klesajícím objednávkám. Nové zakázky klesají již 15 měsíců v řadě. I když v květnu ve srovnání s dubnem o něco méně. Podle firem je slabá poptávka důsledkem předchozího zdražení na straně vstupů a celkově náročnějších ekonomických podmínek.

Pokračuje pokles tlaku na dodavatele, což koresponduje se zlepšující se situací v globálních výrobních řetězcích.

Producenti mají tendence snižovat skladové zásoby, zároveň nejsou příliš ochotní navyšovat objemy vstupů. Výrazně se zkrátily dodací lhůty. Horší prodeje v konkurenčním prostředí tlačí na pokles cen, který je patrný na vstupech i výstupech.

Pokud jde o výhled, ten podle respondentů zůstává relativně optimistický pro období nadcházejících 12 měsíců, i když úroveň důvěry se držela pod dlouhodobým průměrem. My předpokládáme, že PMI index se díky postupnému promítání levnějších vstupů bude opatrně zlepšovat již v nadcházejících měsících.

Letošní celoroční růst průmyslové produkce předpokládáme o 1,7 procenta po 2,6 procenta vykázaných za loňský rok. Znatelnější oživení přinese až rok 2024, kdy počítáme se vzestupem o 4,2 procenta.

Autor je hlavní ekonom Komerční banky

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com