Tady totiž znovu potěšila jak data z trhu práce v podobě nízkého týdenního počtu nových uchazečů o podporu v nezaměstnanosti, tak i vpředhledící PMI ukazatel červencové nálady ve službách. Pouze průmyslový PMI (index nákupních manažerů, pozn. red.) mírně zklamal.

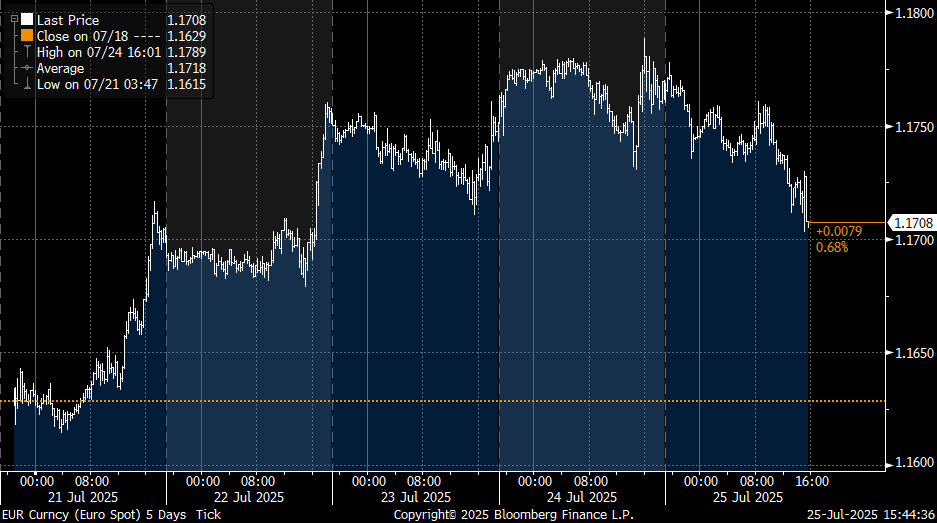

Za oslabením dolaru stál ale především pokračující a zesilující politický tlak ze strany administrativy Donalda Trumpa už nejenom na samotného guvernéra centrální banky USA, Fedu, Jerome Powella, ale v podstatě na centrální banku jako instituci s cílem ji dotlačit ke snižování úrokových sazeb. Kurz eura k dolaru se tak ve druhé polovině týdne dostal téměř na dosah hladiny 1,180 USD/EUR.

Z eurové strany společné evropské měně pomohl jestřábí výstup čtvrtečního jednání Evropské centrální banky (ECB) a reakce peněžního trhu v podobě vzestupu tržních úrokových sazeb. ECB podle očekávání po sedmi po sobě jdoucích sníženích úrokových sazeb na čtvrtečním zasedání tento proces přerušila.

Podle centrální banky se cenové tlaky a růst mezd zmírňují, ekonomika ale zůstává v relativně dobré kondici. Výhled stále zastiňuje především vysoká nejistota ohledně cel. Instrumenty eurového peněžního trhu se po zasedání přiklánějí k dalšímu snížení úrokových sazeb ECB až na letošním posledním, tedy prosincovém, zasedání. I to ale zaceňují jen ze dvou třetin.

Předstihové indikátory z eurozóny rozhodně nezklamaly, a to navzdory nejistotě ohledně cel. Za eurozónu jako celek mírné zlepšení zaznamenal PMI z průmyslu i ze služeb. Ze samotného Německa ale výsledky kromě PMI ze služeb spíše zaostaly – platí to pro průmyslový PMI, Ifo index podnikatelské důvěry i spotřebitelskou důvěru dle GfK.

Autor je hlavní ekonom Komerční banky

(Redakčně upraveno)