Pokud se podíváme zpět do roku 2021, tedy před invazi na Ukrajinu, „zbrojařské akcie“ byly tehdy portfoliím investorů téměř neznámé. Obranný průmysl je mezi investory velmi populární, otázkou ovšem zůstává, zda se jeho tituly nestaly natolik žhavými, že hrozí vznik reálné bubliny.

Jako potenciálně problematickou nevnímáme oblíbenost napříč investorským spektrem, ale to, že např. Rheinmetall tvoří často až příliš významný podíl v portfoliích investorů. Rheinmetall, s tržní kapitalizací kolem 80 miliard eur, se totiž v portfoliích začíná blížit takovým gigantům, jako jsou Apple a Microsoft – oba oceněné na více než 2 500 miliard eur.

Přestože Rheinmetall je zdaleka nejoblíbenější obrannou akcií, sledujeme zvýšený zájem celkem o pět obranně orientovaných společností. Německého giganta doplňují společnosti Saab, Palantir, Kongsberg a Leonardo.

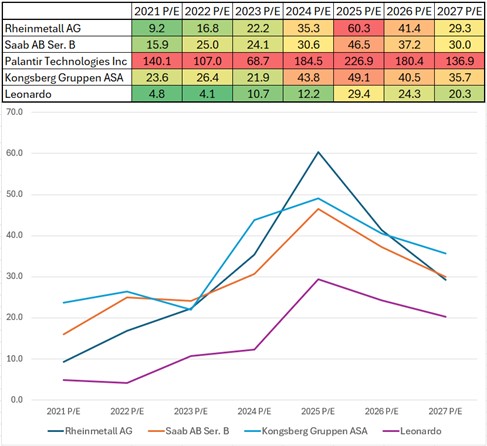

S výjimkou Palantiru jsou čtyři zbylé akcie evropské. Jak je vidět níže, jejich aktuální ocenění (P/E – poměr ceny akcie k zisku, pozn. aut.) je výrazně vyšší než v minulosti.

• Rheinmetall se aktuálně obchoduje za cca 60x očekávaného zisku v roce 2025

• Saab za cca 46x

• Kongsberg Gruppen za cca 49x

• Palantir, jakožto technologická firma s expozicí v oblasti obrany, je na tom ještě extrémněji – obchoduje se za přibližně 227x očekávaného zisku v roce 2025, a proto jej nelze přímo srovnávat s tradičními evropskými obrannými firmami.

Z historického hlediska byl Rheinmetall v roce 2021 oceněn na cca devítinásobek zisku, Saab na cca 16x. V tomto kontextu jsou současné valuace evropských obranných akcií mimořádně vysoké. I za předpokladu, že obranné firmy naplní tržní očekávání do roku 2027, se i při současných cenách jeví jejich akcie jako drahé.

Zhodnocení při započtení očekávaného růstu v dalších třech letech:

• Rheinmetall je oceněn třikrát výše než v roce 2021

• Leonardo 4x

• Saab 2x

• Kongsberg 1,75x

To vše svědčí o tom, že evropské obranné akcie jsou výrazně nad historickými průměry – ať už s očekávaným růstem, nebo bez něj.

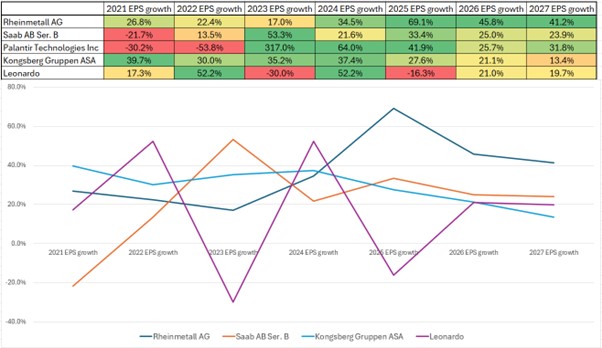

To ovšem nemusí nutně znamenat, že jde o bublinu, protože čtyři evropské obranné společnosti skutečně od roku 2022 dosahují velmi silného růstu zisku na akcii (EPS). S rostoucími obrannými rozpočty v Evropě rostou i jejich zisky – tento by měl vydržet minimálně další tři roky.

Zmíněné čtyři evropské firmy vykazují stabilní růst EPS mezi 20–60 procenty ročně, s výjimkou společnosti Leonardo, což může vysvětlovat její relativně nižší ocenění (P/E) ve srovnání s ostatními.

Fakt, že současná ocenění jsou historicky velmi vysoká, může naznačovat bublinu v evropských obranných akciích. Na druhou stranu růst zisků, který by měl pokračovat alespoň další tři roky naznačuje, že ceny akcií mohou dále stoupat.

Zásadní otázkou pro investora je, jak vysoké budou evropské obranné rozpočty v následujících letech? Růst evropských obranných akcií je totiž primárně tažen zvyšováním obranných výdajů států, jako jsou Německo, Polsko, Francie či Velká Británie.

Většina evropských států dosahuje v roce 2024 rozpočtu na obranu ve výši kolem dvou nebo nad dvě procenta hrubého domácího produktu (HDP), což je původní cíl NATO. Podle některých expertů by se v budoucnu mohl obranný rozpočet vyšplhat až na pět procent HDP, a v takovém případě by mohlo dojít k dalšímu růstu akcií.

Do roku 2027 jsou tržní odhady následující:

• Rheinmetall: +100 % tržeb

• Saab: +80 %

• Kongsberg: +60 %

• Leonardo: +23 %

Pokud by se naplnil scénář pěti procent HDP na obranu, mohly by se tyto odhady ještě zvýšit. Naopak, pokud dojde k uzavření příměří na Ukrajině a evropské země se vrátí k obranným výdajům ve výši 2–2,5 procenta HDP, současná růstová očekávání by se mohla ukázat jako přehnaná – a to by mohlo způsobit „prasknutí bubliny“.

Autor je severský investiční stratég Saxo Bank

(Redakčně upraveno)