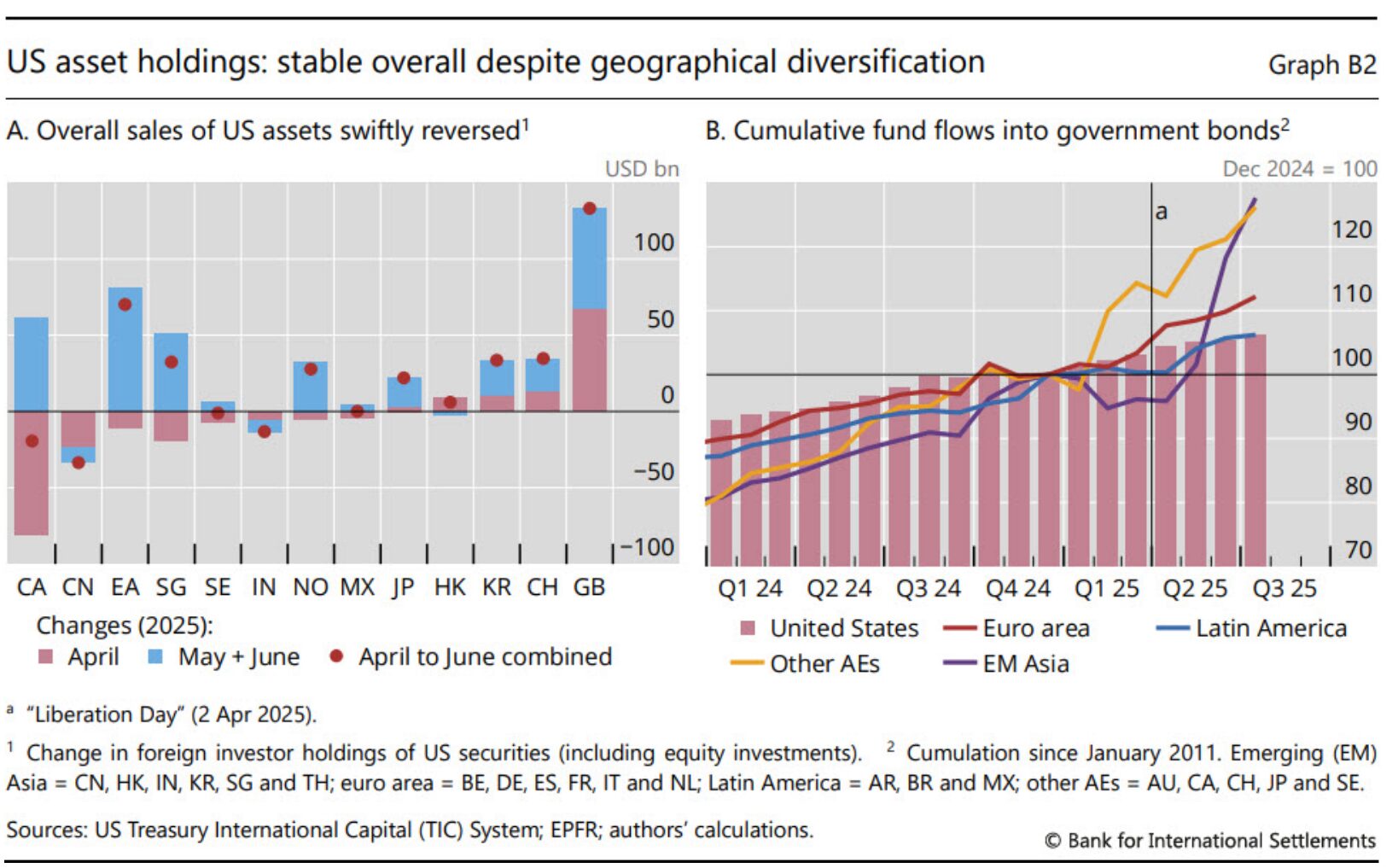

Nově to ve své aktuální kvartální zprávě potvrzuje i Banka pro mezinárodní platby (BIS). Situace pro americká aktiva však možná není tak černá, jak by se na první pohled mohla zdát.

BIS správně poukazuje na to, že americké dluhopisy s Trumpovým nástupem začaly být výrazně méně citlivé na výkyvy v globální averzi k riziku (měřenou v tomto případě indexem VIX, pozn. aut.).

Současně s tím zcela ztratily tradiční silnou vazbu na ostatní „bezpečné přístavy“, jako je zlato nebo ostatní superbezpečné dluhopisy. A ty jsou naopak (například německý bund) výrazně citlivější na výkyvy v globálním vnímání rizika na trzích.

Tyto trendy na trzích v posledním půl roce pozorujeme a nejsou pro nás ničím novým – BIS však na svých datech o finančních tocích ukazuje, že přes tuto změnu tržního chování amerických dluhopisů a dolaru, americká aktiva stále přitahují solidní globální poptávku.

Příliv peněz do amerických aktiv zůstává vysoký, a to zejména díky odolnosti zisků amerických korporací a hloubce a celkově těžké nahraditelnosti amerického finančního systému.

To se v případě pokračující eroze důvěry v americký Fed ovšem může měnit. Data a analýzy BIS však poměrně jasně ukazují na to, že jakákoliv relokace z amerických aktiv bude velmi postupná a relativně pomalá.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)